Questões de Concurso

Sobre terminologia aplicada e finalidade em contabilidade de custos

Foram encontradas 173 questões

A terminologia da contabilidade de custos tem um linguajar próprio que a distingue de outros, fazendo com que o entendimento de alguns termos seja diferente para os profissionais de outras área de atuação.

De acordo com a terminologia da contabilidade de custos, o sacrifício de matéria-prima, previsível no processo produtivo e indispensável para a obtenção do produto, é classificado como

A contabilidade, em geral, incluindo a de custos, tem a responsabilidade e a alçada para registrar no livro diário, em ordem cronológica rigorosa, todos os gastos administrativos, operacionais de produção e de comercialização das empresas industriais, comerciais e de serviços de qualquer ordem, natureza e forma de constituição societária.

Nesse enfoque dos registros, e considerando uma indústria de produtos de copa e cozinha, um dos custos que permanecem relativamente constantes, independentemente dos níveis de produção, é o de

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

A informação de custos deve ser oportuna, ou seja, estar

disponível no momento adequado à tomada de decisão.

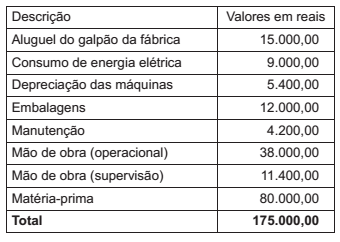

Considere os valores do Quadro a seguir, que representam as despesas mensais de uma indústria de pequeno porte com a fabricação de cera líquida para pisos frios.

Os custos que podem ser diretamente apropriados aos

produtos, sem a utilização de nenhum critério de rateio,

totalizam, em reais,

A contabilidade apresenta subdivisões para fornecer diferentes tipos de informações.

Entre as funções da contabilidade de custos está a de

A Contabilidade Financeira difere da Contabilidade Gerencial sob diversos aspectos, como em relação ao público-alvo, o objetivo, a temporalidade, a natureza da informação e o escopo. Analise cada uma das assertivas a seguir, assinalando V, se verdadeiras, ou F, se falsas.

( ) O público-alvo da Contabilidade Financeira é Interno: funcionários, gerentes e executivos. O público-alvo da Contabilidade Gerencial é Externo: acionistas, credores e fisco.

( ) O objetivo da Contabilidade Gerencial é informar para tomada de decisões internas feitas por empregados, gestores e executivos: feedback e controle de desempenho das operações.

( ) Quanto à temporalidade, a Contabilidade Financeira é histórica, passada; enquanto que a Gerencial é corrente, orientada para o futuro.

( ) A natureza da informação da Contabilidade Financeira é objetiva, auditável, confiável, consistente, precisa. Já a da Gerencial é mais subjetiva e de juízos, válidas, relevantes e acuradas.

( ) O escopo da Contabilidade Financeira é desagregado, é de informação voltada a ações e decisões locais; ao passo que o da Gerencial é altamente agregado, com relatórios sobre a organização interna.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O conceito de gastos é um dos mais importantes da contabilidade, pois agrupa os sacrifícios econômicos e/ou financeiros incorridos/realizados pela entidade. Associe as colunas, relacionando os gastos aos sacrifícios correspondentes.

Gastos

1. Custos

2. Perdas

3. Desembolsos

4. Despesas

5. Investimentos

6. Doações

Sacrifícios

( ) Econômicos involuntários, inesperados e não recorrentes.

( ) Econômicos e/ou financeiros, voluntários, esporádicos ou recorrentes.

( ) Econômicos dispendidos com a expectativa de obtenção de retorno futuro.

( ) Econômicos dispendidos pela entidade, indispensáveis para a existência do produto, do serviço ou da mercadoria.

( ) Econômicos realizados com a finalidade de obtenção de receitas e/ou de funcionamento geral da entidade.

( ) Financeiros decorrentes da liquidação total ou parcial de despesas, custos, doações ou investimentos.

A sequência correta dessa associação é