Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 382 questões

Q1305846

Contabilidade Geral

“A” comprou uma marca registrada com vida legal remanescente de 6 (seis) anos. No

entanto, é renovável a cada 10 (dez) anos a um alto custo. “A” pretende renovar a marca

registrada continuamente e evidências suportam a sua habilidade de assim proceder.

Uma análise de (i) estudos de ciclo de vida do produto, (ii) tendências de mercado, da

concorrência e do meio ambiente e (iii) oportunidades de extensão da marca fornecem

evidência de que o produto de marca registrada gerará entradas líquidas de caixa para

“A” por tempo indeterminado. A vida útil do ativo intangível é:

Q1305845

Contabilidade Geral

O custo de um ativo intangível no reconhecimento inicial é mensurado pelo seu valor

justo quando é:

Q1305843

Contabilidade Geral

Em 1º/1/20X1, ALFA recebeu (gratuitamente) do governo uma licença de táxi,

incondicional e transferível, de 9 anos (valor justo de R$120). Em 1º/1/20X1, ALFA

deve reconhecer:

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q480014

Contabilidade Geral

De acordo com NBC T 19.8, um ativo pode ser considerado intangível, quando apresentar os seguintes requisitos básicos :

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284929

Contabilidade Geral

Texto associado

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando resulta de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272327

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Suponha que uma indústria de produtos veterinários tenha gastado, em 2011, R$ 100 mil na pesquisa de novos produtos. Nesse caso, no balanço patrimonial de 31/12/2011, o saldo do grupo ativo intangível considerará essa despesa de R$ 100 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244718

Contabilidade Geral

Texto associado

Considerando os pronunciamentos do CPC acerca do tratamento

dos itens do ativo não circulante, julgue os itens a seguir.

dos itens do ativo não circulante, julgue os itens a seguir.

Denomina-se goodwill o ágio por expectativa de rentabilidade futura.

Q221018

Contabilidade Geral

São classificados no Ativo Intangível, de acordo com as atuais Normas de Contabilidade,

Q214029

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

A empresa Intangível S.A. possuía, em 31/12/X9, um ativo intangível com vida útil indefinida, no valor de R$ 130.000,00, o qual é composto por:

- Valor de custo: R$ 150.000,00.

- Perda por desvalorização reconhecida (em X9): R$ 20.000,00.

Em 31/12/X10, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

- Valor em uso: R$ 120.000,00.

- Valor líquido de venda: R$ 160.000,00.

Com base nessas informações, em 31/12/X10, a empresa

A empresa Intangível S.A. possuía, em 31/12/X9, um ativo intangível com vida útil indefinida, no valor de R$ 130.000,00, o qual é composto por:

- Valor de custo: R$ 150.000,00.

- Perda por desvalorização reconhecida (em X9): R$ 20.000,00.

Em 31/12/X10, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

- Valor em uso: R$ 120.000,00.

- Valor líquido de venda: R$ 160.000,00.

Com base nessas informações, em 31/12/X10, a empresa

Q173403

Contabilidade Geral

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Q173369

Contabilidade Geral

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111221

Contabilidade Geral

Podem ser classificados no Ativo Intangível da companhia os gastos referentes às

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88231

Contabilidade Geral

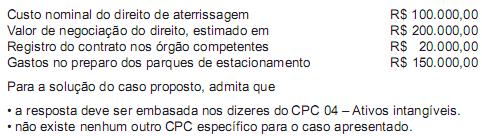

A Companhia de Aviação Alta Linhas Áreas S/A, que adquiriu o direito de aterrissagem em aeroportos nacionais, mediante subvenção governamental, informou:

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85705

Contabilidade Geral

São ativos intangíveis:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659485

Contabilidade Geral

Julgue o item abaixo, referente aos critérios de reconhecimento e mensuração de ativos intangíveis, contemplados no Pronunciamento Técnico CPC 04.

Um ativo intangível deve ser reconhecido apenas se for

provável que os benefícios econômicos futuros esperados

atribuíveis a ele sejam gerados em favor da entidade e se o

custo desse ativo puder ser mensurado com segurança.

Q1309746

Contabilidade Geral

Durante a fase de pesquisa de projeto interno, a entidade não está apta a demonstrar

a existência de ativo intangível, o qual gerará prováveis benefícios econômicos

futuros. Portanto, tais gastos são reconhecidos como despesas quando incorridos.

São exemplos de atividade de pesquisa, EXCETO:

Q1309599

Contabilidade Geral

No que se refere à amortização do intangível, disposta na NBC T 19.41 – Contabilidade

para Pequenas e Médias Empresas, que trata do Ativo Intangível Exceto Ágio por

Expectativa de Rentabilidade Futura (Goodwill), assinale a opção INCORRRETA.

Q1213188

Contabilidade Geral

Aos bens públicos com representação formal, sem

demonstração real, por exemplo: softwares, marcas e patentes, dar-se o nome de bens:

Q329265

Contabilidade Geral

Assinale a alternativa INCORRETA. Dependendo das circunstâncias, um ou mais dos seguintes ativos podem ser considerados ativos qualificáveis:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188549

Contabilidade Geral

Em 2009, o Laboratório Drogal S.A. adquiriu por R$ 100.000,00 um projeto de pesquisa e desenvolvimento de um novo medicamento, com a firme expectativa de geração de benefícios futuros para o laboratório.

Adquirido o projeto, o laboratório realizou, ainda no exercício de 2009, na fase da pesquisa, os gastos incorridos no período, relativos ao novo medicamento:

• Obtenção de novos conhecimentos - R$ 40.000,00

• Busca de alternativas de processamento - R$ 20.000,00

• Avaliação e seleção das alternativas de processamento - R$ 10.000,00

No Balanço Patrimonial, encerrado em dezembro/09, considerando exclusivamente as informações recebidas e as determinações vigentes, o valor deste ativo intangível, em reais, é

Adquirido o projeto, o laboratório realizou, ainda no exercício de 2009, na fase da pesquisa, os gastos incorridos no período, relativos ao novo medicamento:

• Obtenção de novos conhecimentos - R$ 40.000,00

• Busca de alternativas de processamento - R$ 20.000,00

• Avaliação e seleção das alternativas de processamento - R$ 10.000,00

No Balanço Patrimonial, encerrado em dezembro/09, considerando exclusivamente as informações recebidas e as determinações vigentes, o valor deste ativo intangível, em reais, é