Questões de Concurso

Comentadas sobre balancete de verificação em contabilidade geral

Foram encontradas 80 questões

O valor do total do ativo da empresa é, em reais,

Para saber se os saldos iniciais e finais de determinadas contas são devedores ou credores, é necessário recorrer a um balancete de oito colunas.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

O balancete é um demonstrativo contábil que relaciona

todas as contas com os respectivos saldos devedores e

credores, comprovando, assim, a exatidão dos registros

quando os somatórios se igualarem.

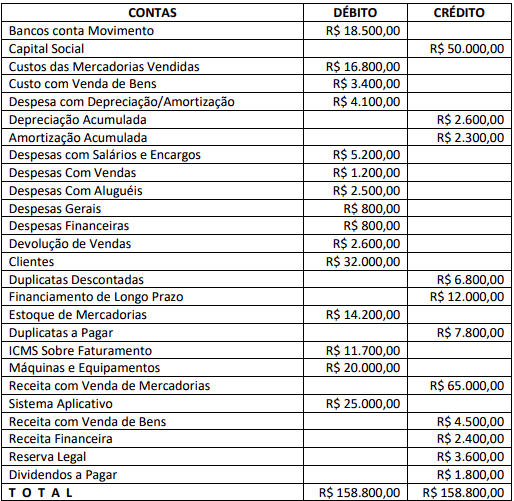

Considerando o balancete de verificação de determinada companhia que, no ano X9, apresentava, no encerramento do exercício, os saldos da tabela acima, julgue o item.

No caso apresentado, as contas do ativo, representativas dos

bens e direitos da companhia, excedem as contas de origens de

recursos.

Considerando os dados apresentados no balancete e desconsiderando a incidência e os tributos, é correto afirmar que o valor do lucro líquido é:

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

O balancete de verificação incide apenas sobre as contas de resultado, comparando a soma dos saldos credores com a soma dos saldos devedores.

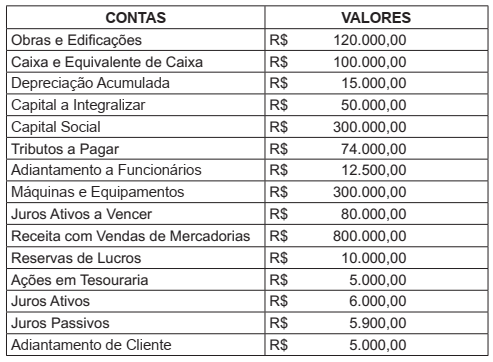

Analise as informações a seguir, extraídas de um balancete de verificação de uma sociedade empresarial:

Com base nas informações apresentadas, assinale a alternativa que apresenta o valor total

das contas contábeis de natureza devedora.

Referente à apresentação das contas contábeis no Balanço Patrimonial, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. FGTS a recolher.

2. Estoque de produtos em elaboração.

3. Investimento em controladas.

4. Reserva de lucros.

5. Empréstimo de longo prazo.

Coluna 2

( ) Ativo circulante.

( ) Ativo não circulante.

( ) Passivo circulante.

( ) Passivo não circulante.

( ) Patrimônio líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas

corresponde aos saldos devedores e credores que dizem

respeito ao movimento do período, constantes no segundo

modelo e ausentes no primeiro.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Após a conciliação realizada e os correspondentes lançamentos

de ajuste, o saldo da conta contábil representativa da

conta-corrente mantida no banco em questão será de

R$ 10.500.

Com relação a patrimônio, julgue o item seguinte.

Situação hipotética: Em 1.º/3/201X, dois sócios investiram,

cada um, R$ 10 mil na constituição de uma nova entidade.

Nesse mesmo mês, a entidade adquiriu R$ 20 mil em

mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil

em instalações em um imóvel que havia alugado por R$ 3 mil.

O aluguel foi contratado no primeiro dia do mês de

constituição da entidade. A parcela a prazo da compra

de mercadorias e o aluguel foram quitados no mês seguinte.

Esses foram os únicos eventos com impactos patrimoniais

realizados no referido mês. Assertiva: Ao final do mês de

março em questão, a situação patrimonial líquida da entidade

era de R$ 17 mil.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

Em um balancete de seis colunas, apresentam-se, inicialmente, os saldos existentes nas rubricas contábeis no final do período anterior, seguidos da letra D ou C, que indicam se o referido saldo é devedor ou credor, respectivamente.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação pode ser levantado em modelos

que vão de um mínimo de duas colunas a um máximo de

seis colunas.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.