Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.631 questões

- Valor da folha bruta no mês: R$ 1.800.000,00.

Desconsiderando os valores de encargos sociais, é correto afirmar que:

A partir das informações apresentadas, a empresa deve:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de:

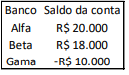

Assinale a opção que indica a contabilização da conta no banco Gama no balanço patrimonial da entidade.

A editora amortiza os seus contratos de direitos autorais de acordo com o método da linha reta.

Assinale a opção que indica a despesa de amortização dos direitos autorais do livro em 31/12/X0.

A sociedade empresária inicialmente depreciava os seus ativos imobilizados pelo método dos benefícios gerados.

Em 01/01/X3, os contadores da sociedade empresária julgaram que seria mais adequado depreciar os seus ativos imobilizados de acordo com o método da linha reta. Na data, foi estimado que a máquina poderia ser utilizada por mais 5 anos a partir desta data, sendo o valor residual zero.

Assinale a opção que indica a depreciação acumulada da máquina em 31/12/X4.

Em 31/12/X0, o capital a integralizar era de R$80.000.

Assinale a opção que indica o capital social realizado da empresa em 31/12/X0:

Em janeiro de X0, João obteve um adiantamento de R$5.000 com a empresa, para ser descontado do salário de março.

Assinale a opção que indica os lançamentos contábeis realizados em 31/03/X0:

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

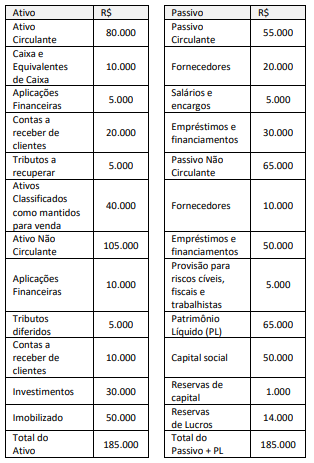

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

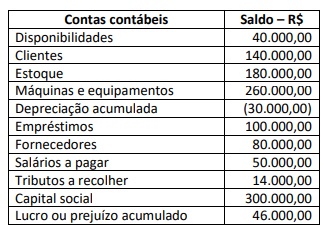

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado

por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos,

o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

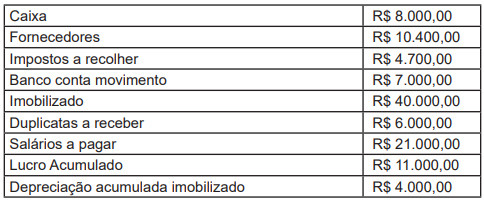

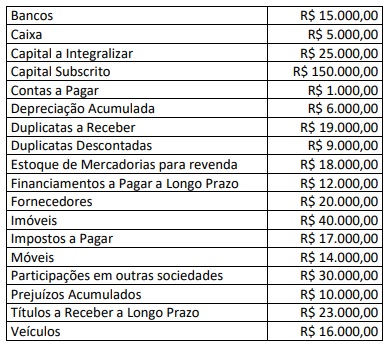

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em

31/12/2022: