Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.631 questões

Quanto à contabilidade geral, julgue o item.

As contas do passivo, inversamente às do ativo, são

dispostas em grau crescente de liquidez e, a exemplo

do ativo, serão classificadas no longo prazo, se não

constituírem negócios usuais da empresa.

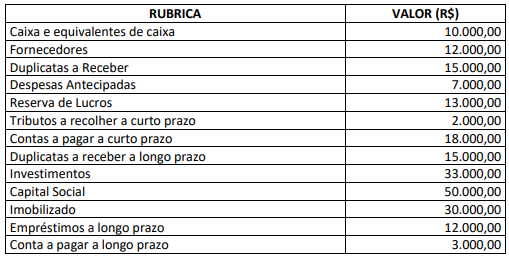

Com base apenas nestas informações, podemos afirmar que o valor total

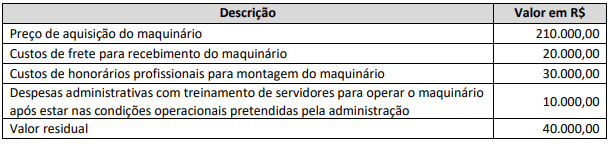

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Quanto à contabilidade gerencial, julgue o item.

Em épocas inflacionárias, diante da perspectiva

de valorização (real) dos estoques, a empresa será

induzida a antecipar suas compras, desde que

compensável com o custo de oportunidade para o

financiamento desses ativos.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve suspender a capitalização de custos de

empréstimos quando houver um atraso temporário necessário

ao processo de conclusão do ativo para seu uso.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

As receitas financeiras ganhas com recursos de empréstimos

para obtenção de um ativo qualificável devem ser deduzidas

dos custos dos empréstimos incorridos.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação de lucros para constituição de reserva estatutária

poderá interferir no valor do dividendo obrigatório a ser

distribuído.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de ativos intangíveis pelo método de custo requer

que, após o seu reconhecimento inicial, um ativo intangível

com vida útil definida tenha o seu custo deduzido da

amortização acumulada, devendo o processo de amortização

ser iniciado a partir do momento em que o ativo é adquirido,

cessando somente quando da sua baixa definitiva.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de investimentos em controladas deve ser feita

pelo método da equivalência patrimonial, que estabelece o

reconhecimento inicial desses investimentos pelo custo,

devendo o seu valor contábil ser aumentado ou diminuído

para contemplar a participação do investidor nos lucros ou

prejuízos auferidos pela investida.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As provisões passivas devem ser avaliadas pela estimativa

mais conservadora dos recursos a serem desembolsados para

liquidar a obrigação presente na data do seu vencimento.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As entidades podem valer-se do valor de custo ou do valor

realizável líquido para a avaliação dos seus estoques de

mercadorias, devendo escolher, dos dois valores, o menor.

Julgue o item subsequente, relativo à apresentação das demonstrações contábeis de companhias abertas.

Na demonstração do resultado abrangente, os ajustes de

avaliação patrimonial devem ser contemplados no valor do

resultado líquido do período.

Julgue o item subsequente, relativo à apresentação das demonstrações contábeis de companhias abertas.

O empréstimo obtido com liquidação prevista para o período

de até doze meses após a data do balanço deve ser

classificado no passivo circulante, mesmo que o prazo

original para a liquidação da operação tenha sido

estabelecido para um período superior a doze meses após a

data do balanço.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.