Questões de Concurso

Sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 1.087 questões

O regime contábil que determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento, é o regime

No regime de caixa, consideramos o registro dos documentos na data

Fatos Contábeis são eventos que alteram a composição do Patrimônio, seja em seu aspecto qualitativo ou em seu aspecto quantitativo e classificam-se em três grupos: Fatos contábeis permutativos (qualitativos), Fatos contábeis modificativos (ou quantitativos) e Fatos contábeis mistos (ou compostos). (Neves e Viceconti – 2013)

Com base nos conceitos acima, analise as movimentações de uma sociedade empresaria abaixo e responda a alternativa correta:

I- Compra de um equipamento de informática a vista.

II- Receita de Vendas recebida a vista.

III- Despesa de Salários a pagar no próximo período.

IV- Recebimento de clientes com desconto de 10%.

As movimentações se referem a:

A Contabilidade é uma ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos do patrimônio de qualquer entidade. Constitui um instrumento para gestão e controle das entidades. Sobre a Contabilidade enquanto conhecimento é INCORRETO afirmar:

O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

I. Espera‐se que seja liquidado durante o ciclo operacional normal da entidade.

II. Deve ser liquidado no período de até 12 meses após a data do balanço.

III.A entidade tem direito incondicional de diferir a liquidação do passivo durante pelo menos 12 meses após a data do balanço.

Estão corretos os critérios

De acordo com a NBC TG 27 (FR2) - Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

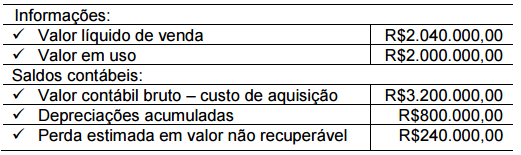

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado, identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução ao valor recuperável complementar a ser reconhecida no resultado, ao final do período de 2014, é de:

A respeito das reservas que compõem o patrimônio líquido e do método das partidas dobradas, julgue o item a seguir.

O método das partidas dobradas também é conhecido como

método veneziano.