Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

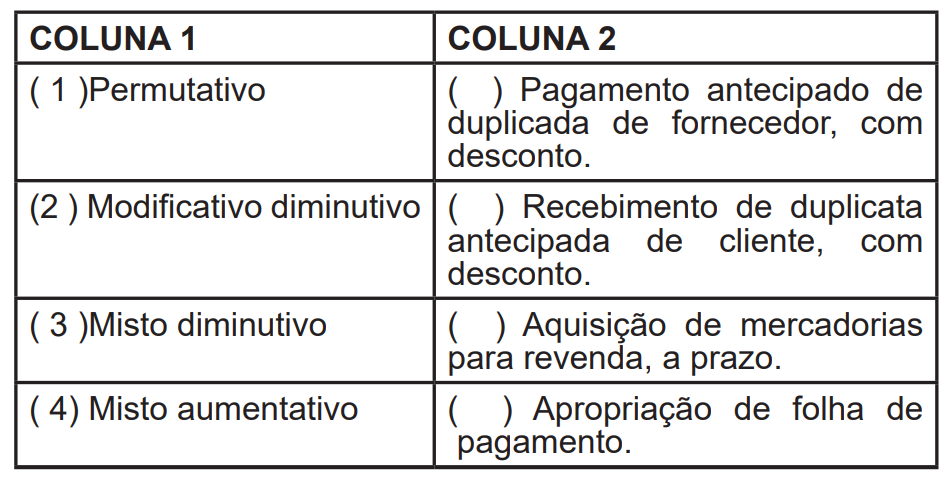

Associe a classificação dos fatos contábeis descritos na coluna 1, com o fato contábil descrito na coluna 2.

Assinale a alternativa que apresenta a ordem correta de

classificação

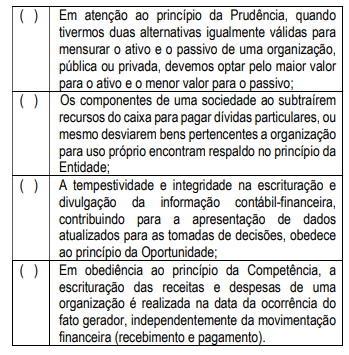

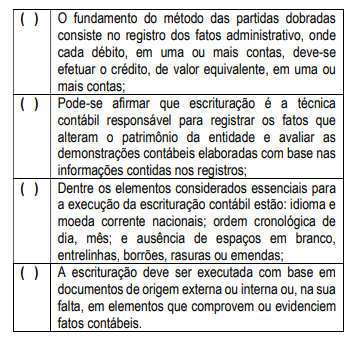

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

Após uma análise nas assertivas a seguir enumeradas, identifique com ( F ) as falsas e com ( V ) as verdadeiras.

Assinale a alternativa que indica a sequência correta de cima

para baixo.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

A conta de ações em tesouraria pertence ao grupo de

investimentos, no ativo.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

A conta de ajustes de avaliação patrimonial recebe

lançamentos em contrapartida de variações nos ajustes a valor

presente de itens do passivo não circulante.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são

sujeitas a redução de valor em decorrência da avaliação de seus

valores de recuperação.

Acerca de despesas antecipadas, julgue o próximo item.

Despesas antecipadas representam o direito de receber bens

ou serviços contratados de terceiros e pagos pelo adquirente

previamente à execução do contrato pelo fornecedor do bem

ou pelo executante do serviço.

Acerca de despesas antecipadas, julgue o próximo item.

Situação hipotética: O pagamento à vista do prêmio de

um seguro com vigência de três anos gerou um lançamento

na conta de despesa antecipada. Assertiva: O valor dessa

despesa deve ser registrado no ativo realizável a longo prazo

do balanço patrimonial.

Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade tem poder discricionário conferido por dispositivo contratual que lhe garante tomar decisões relacionadas à rolagem de dívidas sem depender da anuência de terceiros. Essa entidade pretende substituir no futuro uma obrigação recém-contratada, com vencimento em até doze meses após a data do balanço, por outra obrigação, com vencimento superior a doze meses após a data do balanço.

Assertiva: Nessa situação, a entidade deve classificar

a referida obrigação recém-contratada como passivo não

circulante.

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

A forma legal é o elemento determinante para se concluir que

uma obrigação se enquadra ou não na definição de passivo.

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Uma entidade que controla determinado recurso, mas que

não detém a sua propriedade, não deve reconhecê-lo como

ativo na contabilidade, pois, independentemente de qualquer

condição, tal recurso não se enquadra na definição de ativo.

Na empresa Adequada, foi identificado o seguinte lançamento contábil:

− Débito em Caixa ......................................................................... R$ 7.000.

− Débito em Imóveis ...................................................................... R$ 8.000.

− Crédito em Capital Social ........................................................... R$ 15.000.

O lançamento acima refere-se a transação de: