Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449238

Contabilidade Geral

Leia, com atenção, os conceitos a seguir.

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449233

Contabilidade Geral

As contas contábeis são organizadas no plano de contas de acordo com sua natureza e separadas nos grupos do Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas. Indique a natureza e o grupo a que pertencem as contas listadas a seguir, respectivamente:

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436204

Contabilidade Geral

No que diz respeito ao Comitê de Pronunciamentos Contábeis (CPC) e à estrutura conceitual para elaboração e divulgação do relatório contábil-financeiro, julgue os itens que se seguem.

O conjunto de relatórios contábil-financeiros elaborados de acordo com a estrutura conceitual é adequado e suficiente para o atendimento a todas as informações de que os usuários externos necessitem.

O conjunto de relatórios contábil-financeiros elaborados de acordo com a estrutura conceitual é adequado e suficiente para o atendimento a todas as informações de que os usuários externos necessitem.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435376

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435371

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420156

Contabilidade Geral

A Companhia Alfa Ltda. possui um Caixa no valor de $ 10.000, Duplicatas a Receber no valor de $ 50.000; seu saldo Bancário é positivo em $ 5.000, e não possui nenhuma conta a pagar. Já a Companhia Beta Ltda. possui um Edifício no valor de $ 150.000, Estoques no valor de $ 65.000; sua conta no Banco está negativa em $ 20.000, possui ainda dívidas de $ 140.000 com o financiamento do Edifício.

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420153

Contabilidade Geral

Esse Princípio Contábil reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Consequentemente, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários. É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

Q403458

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

Q403451

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes

Mais de seis dessas contas são de natureza devedora.

Mais de seis dessas contas são de natureza devedora.

Q403446

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

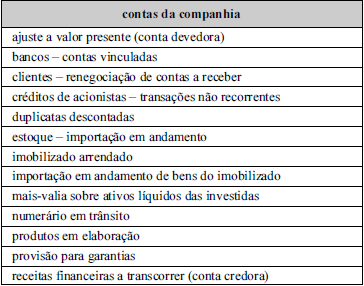

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Q393207

Contabilidade Geral

De acordo com os princípios contábeis determinados pelas Resoluções CFC, o Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, inicialmente, registrados pelos valores originais das transações, expressos em moeda nacional, e as bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas. Nesse contexto, quando: ( i ) os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis, e ( ii ) os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis, a base de mensuração, nesses casos, é o

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392787

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392783

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

O refinanciamento, junto ao poder público, de obrigações tributárias em atraso deve ser registrado no subgrupo de empréstimos e financiamentos.

O refinanciamento, junto ao poder público, de obrigações tributárias em atraso deve ser registrado no subgrupo de empréstimos e financiamentos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392781

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392780

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392779

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Q387337

Contabilidade Geral

Acerca do conceito, da estrutura e da finalidade de um plano de contas, assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371353

Contabilidade Geral

Com relação às contas contábeis e ao processo de escrituração, julgue o próximo item.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós-fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.