Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.113 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200029

Contabilidade Geral

Os membros do Sistema Público de Escrituração Digital (Sped) estão listados abaixo.

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

Q172063

Contabilidade Geral

Numere a segunda coluna de acordo com a primeira.

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

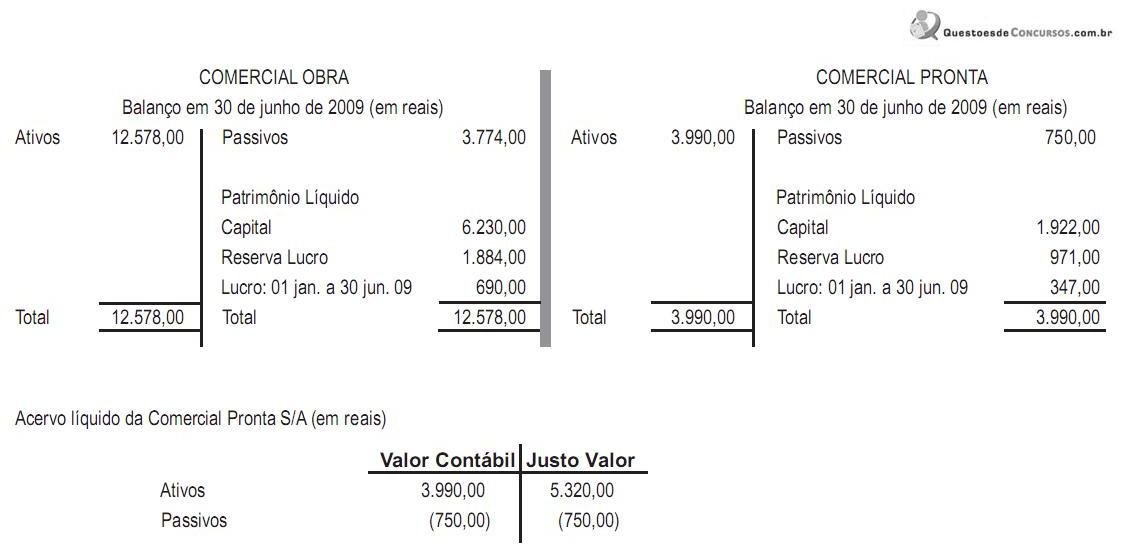

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111329

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

O conjunto completo de demonstrações contábeis inclui o balanço patrimonial, a demonstração do resultado do exercício, a demonstração de mutações do patrimônio líquido, a demonstração de fluxo de caixa, a demonstração de valor adicionado e as demonstrações e relatórios de análise gerencial.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105544

Contabilidade Geral

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90382

Contabilidade Geral

Texto associado

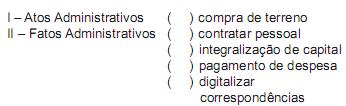

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um fato administrativo modificativo diminutivo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89539

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

contábeis no registro e controle do patrimônio das entidades.

O sistema de partidas dobradas consiste no registro de fatos contábeis de modo que, para cada conta debitada, corresponde uma conta creditada e com o mesmo valor.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89534

Contabilidade Geral

Texto associado

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

itens seguintes.

A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade, o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88818

Contabilidade Geral

Texto associado

Acerca de noções básicas da metodologia e do sistema contábil,

julgue o item a seguir.

julgue o item a seguir.

O exercício social das empresas regidas pela Lei das Sociedades Anônimas deve ter a duração de um ano, ainda que seu intervalo não coincida com o ano civil, ressalvados os casos em que a entidade esteja em seu primeiro ano de operação ou tenha acabado de sofrer alteração estatutária.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85699

Contabilidade Geral

Em dezembro de 2010, o banco debitou R$ 25.000,00 na conta da empresa referente a juros sobre empréstimos, tendo enviado o aviso bancário em 5 de janeiro de 2011. Considerando esses juros como único item pendente, o valor de R$ 25.000,00, na conciliação bancária do mês de dezembro/2010, deverá ser apresentado da seguinte forma:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84074

Contabilidade Geral

Texto associado

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

itens que se seguem.

Todos os itens relevantes ao patrimônio da entidade são apresentados em suas demonstrações contábeis.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

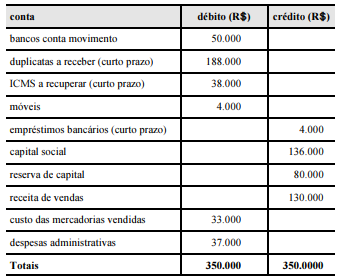

Q2219682

Contabilidade Geral

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Analista Administrativo - Área 2 |

Q1650312

Contabilidade Geral

Considerando o balancete de verificação de determinada companhia que, no ano X9, apresentava, no encerramento do exercício, os saldos da tabela acima, julgue o item.

No caso apresentado, as contas do ativo, representativas dos

bens e direitos da companhia, excedem as contas de origens de

recursos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Especialista em Regulação de Serviços Públicos de Energia - Área 3 |

Q1650125

Contabilidade Geral

A escrituração contábil é realizada com base no método das partidas dobradas. Com relação às fórmulas de lançamentos contábeis utilizadas para registro dos fatos, julgue o item seguinte.

Lançamento de segunda fórmula registra fatos que envolvem

duas contas devedoras e duas contas credoras.

Q458737

Contabilidade Geral

Assinale abaixo a única opção que contém uma afirmativa falsa.

Q291099

Contabilidade Geral

O método das partidas dobradas prevê que cada registro de crédito deve ter, em contrapartida, um registro de débito e vice-versa. A respeito desse método, assinale a opção correta.

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Itabaiana - SE

Prova:

CONSULPLAN - 2010 - Prefeitura de Itabaiana - SE - Técnico de Contabilidade |

Q115463

Contabilidade Geral

Marque a alternativa que NÃO representa o mesmo que capital próprio:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109898

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, julgue os itens que se seguem.

Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras, emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109313

Contabilidade Geral

Acerca dos livros obrigatórios ou facultativos comuns às empresas, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94466

Contabilidade Geral

Texto associado

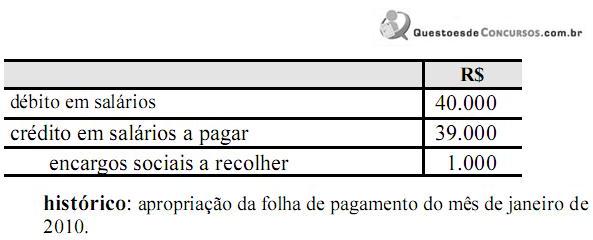

Cada um dos itens a seguir apresenta uma partida dobrada efetuada

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

Salvador, 31 de dezembro de 2009