Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68881

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68880

Contabilidade Geral

O Novo Código Civil que estabelece ao empresário e à sociedade empresária a obrigação de seguir um sistema de contabilidade com base na escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante, e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

Identifique as formalidades intrínsecas:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68876

Contabilidade Geral

Segundo a teoria materialista, as contas são classificadas em:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68864

Contabilidade Geral

O objeto da contabilidade é:

Q58199

Contabilidade Geral

Texto associado

Fato contábil é toda decisão administrativa que afeta o patrimônio

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2% ao mês, sem entrada, caracteriza fato contábil permutativo.

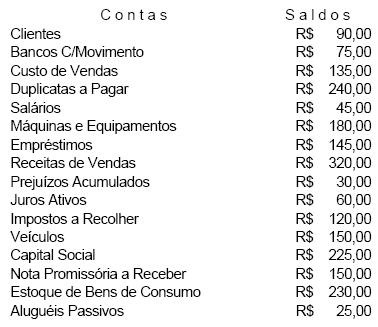

Q55186

Contabilidade Geral

A empresa Mercantil de Varejos Ltda., no encerramento do exercício social, apurou os saldos do livro Razão apresentando-os da seguinte forma, em ordem alfabética:

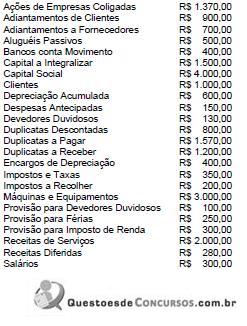

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42544

Contabilidade Geral

A empresa de Comércio Interior & Cia. possuía R$ 10 mil em mercadorias, R$ 10 mil em móveis, R$ 15 mil de dívidas em duplicatas, R$ 2 mil de prejuízos, R$ 12 mil de capital e R$ 5 mil em dinheiro.

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40102

Contabilidade Geral

As empresas de capital aberto são obrigadas a publicar e divulgar um conjunto de informações contábeis. Sobre este assunto, considere:

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40101

Contabilidade Geral

Para atender às necessidades de informações dos usuários da contabilidade, o Balanço Patrimonial possui uma estrutura própria em que as contas contábeis são classificadas em grupos e subgrupos. Em relação a este assunto, considere:

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40098

Contabilidade Geral

Gera lançamento contábil em conta de resultados

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40096

Contabilidade Geral

Compete ao Conselho Fiscal:

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40093

Contabilidade Geral

Ao contabilizar os dividendos distribuídos por controladas, a controladora debita Caixa/Contas a Receber e credita

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40091

Contabilidade Geral

Em 01/06/X9, a empresa Dara efetuou o desconto de duplicatas no valor de R$ 30.000,00, cujo vencimento era 31/07/X9, à taxa de juros de 2,5% a.m. (juros simples). As despesas cobradas pelo banco foram de R$ 500,00. Sabendo que no dia 31/07/X9 o cliente não pagou a duplicata, a empresa, nesta data, debitou

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24256

Contabilidade Geral

Num determinado dia do exercício social, o contador de uma companhia industrial registrou os seguintes fatos contábeis no livro Diário (valores em reais):

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22716

Contabilidade Geral

Observe o lançamento abaixo.

Esse lançamento é caracterizado como

Esse lançamento é caracterizado como

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q15355

Contabilidade Geral

Texto associado

A respeito da composição e da avaliação do patrimônio, julgue os

itens seguintes.

itens seguintes.

Suponha que o saldo da conta de resultado do exercício, antes do cálculo do imposto de renda devido, seja positivo em R$ 1,5 milhão e o valor desse imposto, de R$ 2 milhões. Nesse caso, o fato estará adequadamente representado pelo seguinte lançamento em reais.

Ano: 2004

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2004 - CGU - Analista de Finanças e Controle - Comum a todos - Prova 2 |

Q3262

Contabilidade Geral

A empresa Só Flores & Frutas apresenta os seguintes saldos extraídos do livro Razão em 31.12.02:

Considerando exclusivamente os saldos acima apresentados, sem nenhuma implicação de ordem tributária ou qualquer distribuição de resultados, podemos afirmar que

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Valinhos - SP

Prova:

VUNESP - 2019 - Prefeitura de Valinhos - SP - Contador – SF |

Q1054269

Contabilidade Geral

De acordo com a atual estrutura conceitual da contabilidade, sabe-se que o benefício econômico embutido em

um ativo é o seu potencial em contribuir, direta e indiretamente, para

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

Q1046225

Contabilidade Geral

Em conformidade com as normas de contabilidade, há

distinção entre obrigação presente e compromisso futuro.

A decisão da administração de uma entidade para adquirir ativos no futuro não dá origem, por si só, a uma obrigação presente. Via de regra, a obrigação surge somente

quando a entidade ingressa em acordo irrevogável para

adquirir o ativo ou

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2018 - Polícia Federal - Agente de Polícia Federal |

Q933332

Contabilidade Geral

Texto associado

Nas demonstrações contábeis de determinada empresa,

foram selecionadas as contas a seguir, reunidas em quatro grupos,

e seus respectivos saldos.

grupo 1

caixa e equivalentes R$ 10.000

créditos contra clientes R$ 350.000

estoques para revenda R$ 250.000

veículos R$ 120.000

grupo 2

duplicatas descontadas R$ 100.000

fornecedores R$ 80.000

salários e encargos a pagar R$ 50.000

grupo 3

capital social R$ 400.000

reservas de lucros R$ 100.000

grupo 4

depreciação R$ 15.000

vendas líquidas R$ 2.000.000

salários e encargos R$ 450.000

Com base nessas informações, julgue o seguinte item.

Um fato modificativo exige um registro contábil em conta do grupo 4.

Um fato modificativo exige um registro contábil em conta do grupo 4.