Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.590 questões

O_________refere-se ao montante de recursos financeiros necessários para manter as operações diárias de uma empresa. É a quantia disponível para cobrir despesas operacionais, como pagamento de salários, contas, compra de matéria-prima e outros custos essenciais.

Assinale a alternativa que corretamente completa a lacuna no excerto:

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

Acerca dos Princípios de Contabilidade, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) O Princípio da Oportunidade prega que, nas entidades cujo encerramento das atividades esteja previsto para acontecer em futuro próximo, haverá alteração dos critérios de mensuração dos elementos patrimoniais.

( ) O Princípio da Prudência determina que, quando houver mais de uma alternativa válida para mensuração dos elementos patrimoniais, deve ser adotada aquela que resulte em menor patrimônio líquido.

( ) Um empresário sócio de uma sociedade comercial que se utiliza de cheques próprios para pagamento das obrigações da empresa está a violar o Princípio da Entidade.

A sequência está correta em:

A informação contábil precisa estar disponível para seus usuários antes que deixe de ser útil para seus fins, para o que propõe. Esta é uma das características qualitativas da informação contábil e está relacionada à característica qualitativa da:

Os Fatos Administrativos são eventos que alteram o patrimônio de uma empresa, podendo ou não alterar o valor de seu Patrimônio Líquido. Sobre os fatos administrativos, analisar os itens abaixo:

I. Os fatos modificativos ocasionam modificações no Patrimônio Líquido.

II. Os fatos mistos englobam os fatos permutativos e os fatos modificativos ao mesmo tempo.

III. Os fatos permutativos ocasionam trocas entre os eventos do ativo e das contas de resultado.

Está CORRETO o que se afirma:

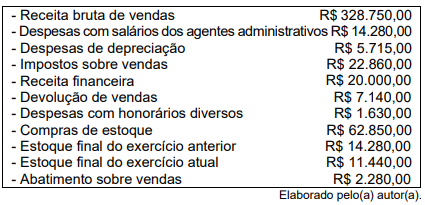

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

Excetuando-se as possíveis distinções e peculiaridades de cada um desses mercados, tratando-os de forma geral, essa conciliação entre ambos os sistemas deve apontar para

1) Empenho. (2) Liquidação. (3) Pagamento. ( ) É o repasse dos valores ao credor por meio de ordem de pagamento ou crédito em conta. ( ) É a verificação do direito a receber por parte do credor ou prestador de serviços. ( ) É a criação da obrigação de pagamento por parte do governo ao credor ou prestador de serviços. ( ) É a reserva da dotação orçamentária para um determinado objetivo.

( ) A entidade que tiver unidade operacional ou de negócios, quer como filial, agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

( ) A escrituração de todas as unidades deve integrar um único sistema contábil.

( ) A escrituração descentralizada é obrigatória.

( ) Na escrituração descentralizada deve ser observado o mesmo grau de detalhamento dos registros contábeis da matriz.

( ) As contas recíprocas relativas às transações entre matriz e unidades, bem como entre estas, devem ser mantidas quando da elaboração das demonstrações contábeis da entidade.

( ) As despesas e as receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Sobre os princípios gerais da Contabilidade, analise as seguintes assertivas:

I. Compreensibilidade: a informação em demonstrações contábeis deve ser apresentada de modo a torná-la compreensível por usuários que têm conhecimento razoável de negócios e de atividades econômicas e de Contabilidade e a disposição de estudar a informação com razoável diligência. Entretanto, a necessidade de compreensibilidade não permite que informações relevantes sejam omitidas com a justificativa de que possam ser de entendimento difícil demais para alguns usuários.

II. Integralidade: a informação fornecida nas demonstrações contábeis deve ser confiável. A informação é confiável quando está livre de desvio substancial e viés e representa adequadamente aquilo que tem a pretensão de representar ou seria razoável de se esperar que representasse. Demonstrações contábeis não estão livres de viés (ou seja, não são neutras) se, por meio da seleção ou apresentação da informação, são destinadas a influenciar uma decisão ou julgamento para alcançar um resultado ou desfecho pré-determinado.

III. Confiabilidade: para ser confiável, a informação constante das demonstrações contábeis deve ser completa, dentro dos limites da materialidade e custo. Uma omissão pode tornar a informação falsa ou enganosa e, portanto, não confiável e deficiente em termos de sua relevância.

Quais estão corretas?