Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.210 questões

Q2298663

Contabilidade Geral

Uma empresa comercial, que possui um único estabelecimento, registrou ICMS a Recuperar

de R$ 2.000,00 e ICMS a Recolher de R$ 4.500,00 durante o mês de agosto/2023. Em

31/7/2023, após a apuração e registro do ICMS, restou um saldo de R$ 1.300,00 em ICMS a

Recuperar, e a conta de ICMS a Recolher tinha saldo igual a zero. O lançamento contábil de

apuração de ICMS em 31/8/2023 será:

Q2298662

Contabilidade Geral

De acordo com a ITG 2000, que trata da Escrituração Contábil, analise as afirmações a

seguir, classificando-as como verdadeiras (V) ou falsas (F) e, em seguida, assinale a

alternativa que apresenta a sequência correta:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade. ( ) A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade. ( ) A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade exclusivas do profissional da contabilidade legalmente habilitado.

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade. ( ) A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade. ( ) A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade exclusivas do profissional da contabilidade legalmente habilitado.

Q2298660

Contabilidade Geral

Analise os eventos a seguir, em relação ao impacto dos seus respectivos registros contábeis

em contas patrimoniais ou de resultado, e em seguida assinale a opção correta:

1 Apuração do ICMS a recuperar ou recolher no final do mês 2 Aquisição de mercadoria a prazo 3 Pagamento de adiantamento a fornecedor por conta de compra futura 4 Pagamento de empréstimo 5 Pagamento de fornecedor por conta de compra realizada no mês anterior 6 Recebimento de adiantamento de cliente por conta de venda futura 7 Registro de despesas com aluguel em regime de competência 8 Registro do custo da mercadoria vendida

Em relação ao saldo total do ativo, passivo e resultado, é correto afirmar que:

1 Apuração do ICMS a recuperar ou recolher no final do mês 2 Aquisição de mercadoria a prazo 3 Pagamento de adiantamento a fornecedor por conta de compra futura 4 Pagamento de empréstimo 5 Pagamento de fornecedor por conta de compra realizada no mês anterior 6 Recebimento de adiantamento de cliente por conta de venda futura 7 Registro de despesas com aluguel em regime de competência 8 Registro do custo da mercadoria vendida

Em relação ao saldo total do ativo, passivo e resultado, é correto afirmar que:

Q2298659

Contabilidade Geral

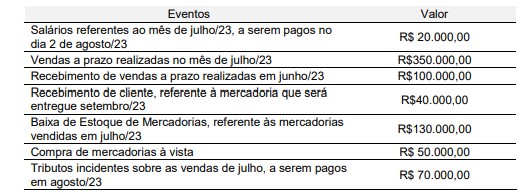

Uma empresa registrou, no mês de julho de 2023, os seguintes registros contábeis:

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Lúcia - PR

Prova:

OBJETIVA - 2023 - Prefeitura de Santa Lúcia - PR - Auxiliar Administrativo |

Q2298229

Contabilidade Geral

Em relação a contas credoras e devedoras, numerar a 2ª

coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Conta devedora. (2) Conta credora.

(_) Capital a integralizar. (_) Despesas antecipadas. (_) Depreciação acumulada.

(1) Conta devedora. (2) Conta credora.

(_) Capital a integralizar. (_) Despesas antecipadas. (_) Depreciação acumulada.

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Campo Verde - MT

Prova:

SELECON - 2023 - Prefeitura de Campo Verde - MT - Auxiliar de Contabilidade |

Q2297312

Contabilidade Geral

Um exemplo de conta contábil de natureza devedora é a de:

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296670

Contabilidade Geral

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296378

Contabilidade Geral

Um Ente Público registrou, no dia

31/08/2023, operações que alteram a

composição do seu patrimônio. As

características das operações e seus

respectivos registros foram os seguintes:

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Esperança do Sul - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Esperança do Sul - RS - Tesoureiro |

Q2294040

Contabilidade Geral

Sobre as contas classificadas como devedoras, assinalar

a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Esperança do Sul - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Esperança do Sul - RS - Tesoureiro |

Q2294037

Contabilidade Geral

Na contabilidade, as receitas e as despesas não

relacionadas diretamente com o objetivo do negócio da

empresa são classificadas como:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293134

Contabilidade Geral

Determina que os efeitos das transações e outros eventos

sejam reconhecidos nos períodos a que se referem,

independentemente do recebimento ou pagamento. Trata-se

do seguinte Princípio da Contabilidade:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293130

Contabilidade Geral

Acerca dos Balancetes de Verificação, é incorreto

afirmar:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293126

Contabilidade Geral

Conforme o que estabelece a NBC TG 1001, o conjunto

completo de demonstrações contábeis de uma entidade de

pequeno porte não compreende:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293125

Contabilidade Geral

São características da escrituração comercial, exceto:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293123

Contabilidade Geral

Sobre o regime de caixa, julgue os itens a seguir:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293122

Contabilidade Geral

No _______________ estão registradas todas as

movimentações da empresa, organizadas por conta. Trata-se

de um documento obrigatório através do qual se tem o

controle dos registros contábeis ainda em aberto, permitindo

aferir o resultado final do exercício. A alternativa que

preenche adequadamente a lacuna é:

Ano: 2023

Banca:

IDHTEC

Órgão:

Câmara de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Câmara de Ilha de Itamaracá - PE - Assessor Contábil |

Q2293121

Contabilidade Geral

Na escrituração contábil existem diversos meios de se

escriturar os fatos contábeis. Sobre o Método das Partidas

Dobradas, é incorreto o que se afirma em:

Q2292103

Contabilidade Geral

Considerando-se que os elementos definidos são: (a) ativo; (b) passivo; (c) receita; (d) despesa;

(e) contribuição dos proprietários; (f) distribuição aos proprietários, assinale a alternativa

incorreta.

Q2292101

Contabilidade Geral

No que se refere à amortização de operação de crédito, o pagamento da dívida é um fato permutativo

sob a ótica patrimonial. Assinale a alternativa que representa o lançamento contábil da liquidação da

despesa, referente à informação de natureza de controle.

Q2292087

Contabilidade Geral

Na data de 1º de março de 2022, a companhia CSCA Ltda. contratou seguro para seu ponto comercial,

por um período de dois anos e meio, no valor total de R$ 360.000,00, pagando 20% a vista e o restante

em 12 prestações mensais consecutivas, sem juros. A cobertura do seguro começou a valer a partir do

momento da contratação.

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é