Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.379 questões

Q2243713

Contabilidade Geral

Acerca do controle de bens e do inventário, julgue o item .

A contabilidade manterá registros sintéticos dos bens móveis e imóveis, e o levantamento geral dos bens terá por base, além desses registros, o inventário analítico de cada unidade administrativa.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243558

Contabilidade Geral

De acordo com a NBC TG Estrutura Conceitual- Estrutura

Conceitual para Relatório Financeiro, ativo é um direito que tem o

potencial de produzir benefícios econômicos, presente e

controlado pela entidade, como resultado de eventos passados.

As opções a seguir indicam exemplos de direitos que representam ativos reconhecidos pela Contabilidade e que correspondem à obrigação de outra parte, à exceção de uma. Assinale-a.

As opções a seguir indicam exemplos de direitos que representam ativos reconhecidos pela Contabilidade e que correspondem à obrigação de outra parte, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243557

Contabilidade Geral

De acordo com a NBC TG Estrutura Conceitual- Estrutura

Conceitual para Relatório Financeiro, os investidores, credores por

empréstimos e outros credores, existentes e potenciais,

representam os principais usuários aos quais se destinam os

relatórios financeiros para fins gerais.

De acordo com a norma, a administração da entidade que reporta não é considerada usuário primário, uma vez que

De acordo com a norma, a administração da entidade que reporta não é considerada usuário primário, uma vez que

Q2243136

Contabilidade Geral

Acerca dos Princípios de Contabilidade, segundo a NBC TG

Estrutura Conceitual, de 21 de novembro de 2019, que dispõe

sobre a estrutura conceitual para relatório financeiro, assinale a

alternativa correta.

Q2243119

Contabilidade Geral

Acerca das formalidades da escrituração contábil, erros de

escrituração e sua correção, considere a situação hipotética

(desconsidere qualquer tributação na operação).

Ao contabilizar um recebimento de clientes, o contador efetuou o

lançamento contábil:

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

Q2243116

Contabilidade Geral

Acerca do livro diário, do livro razão, dos livros auxiliares do

razão e balancete de verificação, assinale a alternativa correta.

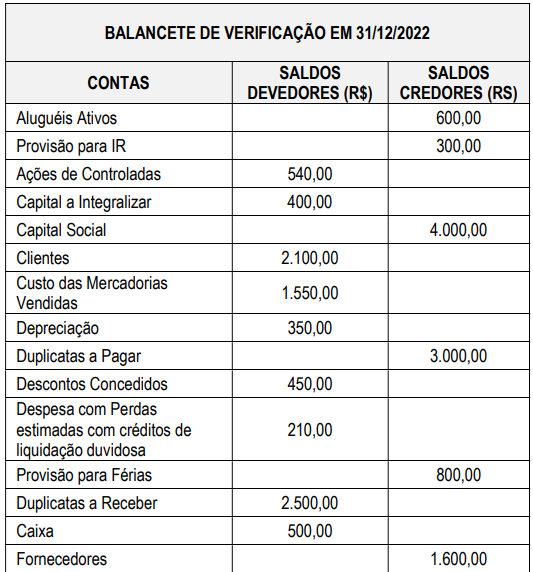

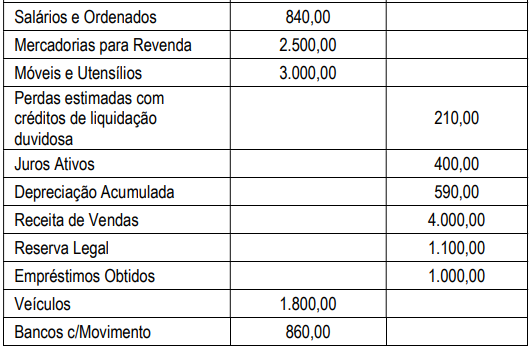

Q2243115

Contabilidade Geral

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243113

Contabilidade Geral

Com relação ao conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, dadas as afirmativas,

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

Q2243112

Contabilidade Geral

Com base na Estrutura Conceitual para Relatório Financeiro

(CPC 00 R2), que descreve o objetivo do relatório financeiro e os

conceitos deste para fins gerais, assinale a alternativa correta.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241764

Contabilidade Geral

Dadas as afirmativas quanto ao método das partidas dobradas, I. Pelo método das partidas dobradas, o valor total dos débitos

deverá ser sempre igual ao valor total dos créditos.

II. Obedecendo ao método das partidas dobradas, a soma do

total das receitas deverá ser igual à soma do total das

despesas.

III. A soma dos saldos devedores deverá ser igual à soma dos

saldos credores.

IV. O valor do ativo total deverá ser igual à soma do passivo

total com o patrimônio líquido, após o encerramento do

exercício. verifica-se que está/ão correta/s apenas

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241756

Contabilidade Geral

A contabilidade da Companhia ABC efetuou o lançamento contábil:

D – Caixa R$ 1.000,00

D – Descontos concedidos R$ 100,00

C – Clientes R$ 1.100,00

Acerca do lançamento, assinale a alternativa correta

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241755

Contabilidade Geral

A tabela mostra os saldos das contas contábeis, em 31/12/2022,

extraídos do livro Razão da Companhia Alfa, visando à

elaboração do Balancete de Verificação.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241754

Contabilidade Geral

Com relação ao plano de contas, às contas contábeis e ao

processo de escrituração, assinale a alternativa correta.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241752

Contabilidade Geral

Em 1°/4/2023, a Companhia ABC contratou um seguro para

veículos utilizados nas suas atividades administrativas pelo valor

total de R$ 32.000,00, com vigência de 12 meses a partir da

mesma data. O contrato firmado estabeleceu que o pagamento

deveria ser de R$ 16.000,00 à vista e o restante em quatro

parcelas iguais, mensais e consecutivas. Na data da contratação,

houve o pagamento de parte à vista, conforme contratado.

Considerando apenas as informações, assinale a alternativa que

indica o lançamento contábil a ser feito pela companhia para

registrar os fatos ocorridos em 1º/4/2023.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241751

Contabilidade Geral

Entre as contas contábeis utilizadas pela contabilidade, temos as

contas de receitas e de despesas. Acerca dessas contas,

assinale a alternativa correta.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241749

Contabilidade Geral

Acerca das contas contábeis e do processo de escrituração,

assinale a alternativa correta.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241748

Contabilidade Geral

A Estrutura Conceitual para Relatório Financeiro (CPC 00 R2)

define as características qualitativas de informações financeiras

úteis para seus usuários, de modo que tomem decisões com

base nas informações contidas nos relatórios financeiros da

entidade. Essas características qualitativas de informações

financeiras úteis se dividem em fundamentais e de melhoria.

Assinale a alternativa que contém as características qualitativas

fundamentais de informações financeiras úteis.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

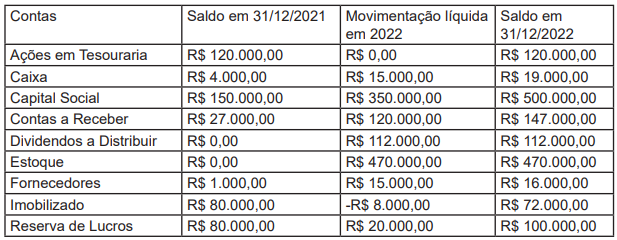

Q2239215

Contabilidade Geral

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238515

Contabilidade Geral

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade

empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238507

Contabilidade Geral

Segundo a Norma Brasileira de Contabilidade – NBC TG – Estrutura Conceitual, as características qualitativas de informações

financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações

financeiras fornecidas de outras formas. Nesse sentido, se as informações financeiras devem ser úteis, elas devem apresentar

características qualitativas fundamentais além daquelas de melhoria, que visam aumentar sua utilidade. Classifique as características qualitativas da informação contábil apresentadas a seguir em Fundamental (F) e de Melhoria (M).

( ) Capacidade de Verificação. ( ) Comparabilidade. ( ) Compreensibilidade. ( ) Relevância. ( ) Representação fidedigna. ( ) Tempestividade.

A sequência está correta em

( ) Capacidade de Verificação. ( ) Comparabilidade. ( ) Compreensibilidade. ( ) Relevância. ( ) Representação fidedigna. ( ) Tempestividade.

A sequência está correta em