Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.590 questões

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Administrador Geral |

Q1937549

Contabilidade Geral

À luz da Teoria das Contas, analise as assertivas a seguir.

I. O custo da mercadoria vendida é uma conta dos proprietários, segundo a Teoria Personalista.

II. O caixa faz parte das contas integrais, segundo a Teoria Materialista.

III. Os empréstimos fazem parte das contas de resultado, segundo a Teoria Patrimonialista.

Está correto o que se afirma em

I. O custo da mercadoria vendida é uma conta dos proprietários, segundo a Teoria Personalista.

II. O caixa faz parte das contas integrais, segundo a Teoria Materialista.

III. Os empréstimos fazem parte das contas de resultado, segundo a Teoria Patrimonialista.

Está correto o que se afirma em

Q1936579

Contabilidade Geral

Com relação às contas de débito, contas de

crédito e saldos das contas, analise as

afirmativas a seguir e dê valores verdadeiro (V)

ou falso (F):

( ) As contas Caixa, Bancos e Clientes são de natureza devedora.

( ) As contas Fornecedores, Adiantamento a Fornecedores e Impostos a recolher são de natureza credora.

( ) As contas Adiantamento de Clientes, Estoques e Veículos são de natureza devedora.

( ) As contas Capital, Capital a Integralizar e Reserva de Lucros são de natureza credora.

( ) As contas Móveis, Equipamentos e Aplicações Financeiras são de natureza devedora.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) As contas Caixa, Bancos e Clientes são de natureza devedora.

( ) As contas Fornecedores, Adiantamento a Fornecedores e Impostos a recolher são de natureza credora.

( ) As contas Adiantamento de Clientes, Estoques e Veículos são de natureza devedora.

( ) As contas Capital, Capital a Integralizar e Reserva de Lucros são de natureza credora.

( ) As contas Móveis, Equipamentos e Aplicações Financeiras são de natureza devedora.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q1936576

Contabilidade Geral

A empresa BFG devia pagar a um fornecedor

uma duplicata no valor de R$ 12.000,00 em

31/01/22. No entanto, pagou 10 dias depois. Os

juros de mora ficaram em R$ 80,00. Assinale a

que apresenta as contas de débito e crédito dos

lançamentos para a contabilização do

pagamento da duplicata e o respectivo juros.

Q1936566

Contabilidade Geral

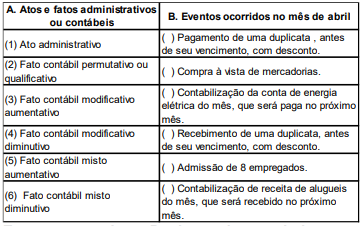

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os eventos que ocorreram

na empresa no mês de abril e os atos e fatos

administrativos ou contábeis, e assinale a

alternativa que apresenta a sequência correta

de cima para baixo.

Q1936565

Contabilidade Geral

No dia a dia das empresas, ocorrem eventos

que podem alterar ou não sua situação

patrimonial. Esses eventos são chamados de

atos administrativos ou fatos ou contábeis.

Com relação aos atos administrativos e fatos ou

contábeis, analise as afirmativas a seguir e dê

valores verdadeiro (V) ou falso (F):

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

Q1936564

Contabilidade Geral

Com base Interpretação Técnica Geral (ITG)

2000 R1, assinale a alternativa correta:

Q1936563

Contabilidade Geral

A Interpretação Técnica Geral (ITG) 2000 R1

trata dos critérios e procedimentos que devem

ser adotados pelas empresas para sua

escrituração contábil, bem como a

responsabilidade do profissional de

contabilidade e a guarda e manutenção da

documentação e de arquivos contábeis. Sobre

o assunto exposto, assinale a alternativa

INCORRETA:

Q1935176

Contabilidade Geral

Segundo as normas de direito financeiro relativas à elaboração dos balanços públicos,

as contas que registram os bens, valores, obrigações e situações não compreendidas nos ativos

financeiro e patrimonial, nem nos passivos financeiro e patrimonial e que, mediata ou indiretamente,

possam a vir a afetar o patrimônio classificam-se como Contas de:

Q1935170

Contabilidade Geral

No dia primeiro de abril, a empresa contratou um pedreiro para fazer serviços de

manutenção no prédio administrativo. Os serviços foram concluídos em uma semana, ao custo de R$

4.000,00. O valor foi pago em dinheiro, mediante retenção de imposto de renda no valor de R$ 264,00.

Qual dos lançamentos resumidos a seguir corresponde ao registro contábil correto desse fato?

Qual dos lançamentos resumidos a seguir corresponde ao registro contábil correto desse fato?

Q1935169

Contabilidade Geral

No mês de março/2022, chegou à empresa a fatura da companhia responsável pelo

fornecimento de água cobrando R$ 500,00 pelo consumo do mês de fevereiro/2022. A fatura foi paga

no final do referido mês de março, coincidentemente, na mesma data em que a empresa recebeu a

conta de luz, no valor de R$ 900,00. A conta de luz se referia ao mês de março e foi paga no mês

seguinte, abril/2022. Considerando apenas essas duas despesas e levando em conta os regimes

contábeis, assinale a alternativa correta.

Q1935168

Contabilidade Geral

A relação de todas as contas que possuem saldo e/ou foram movimentadas no

período, contendo os totais debitado e creditado em cada conta e os respectivos saldos, é o que, em

contabilidade, se denomina:

Q1934192

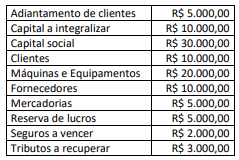

Contabilidade Geral

Considere os saldos de natureza patrimonial no quadro a seguir,

apresentados por uma entidade ao final de um dado exercício

financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928910

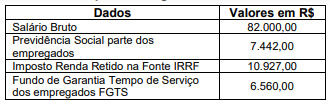

Contabilidade Geral

O quadro de empregados da empresa ABC Ltda,

optante pelo SIMPLES Nacional é composto por

12 pessoas. Os dados da folha de pagamentos

estão no quadro a seguir:

Assinale a alternativa CORRETA relativa aos lançamentos contábeis da apropriação do custo/despesa da folha de pagamentos da empresa ABC Ltda, no último dia do mês, pelo regime de competência:

Assinale a alternativa CORRETA relativa aos lançamentos contábeis da apropriação do custo/despesa da folha de pagamentos da empresa ABC Ltda, no último dia do mês, pelo regime de competência:

Ano: 2022

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2022 - Prefeitura de Nova Odessa - SP - Contador |

Q1928862

Contabilidade Geral

As _______________ representam as despesas

e as receitas.

Assinale a alternativa que preencha corretamente a lacuna do texto.

Assinale a alternativa que preencha corretamente a lacuna do texto.

Ano: 2022

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2022 - Prefeitura de Nova Odessa - SP - Contador |

Q1928861

Contabilidade Geral

É a participação residual nos ativos da entidade

após a dedução de todos os seus passivos.

O conceito acima refere-se a:

O conceito acima refere-se a:

Ano: 2022

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2022 - Prefeitura de Nova Odessa - SP - Contador |

Q1928860

Contabilidade Geral

Como podemos definir Ativo?

Ano: 2022

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2022 - Prefeitura de Nova Odessa - SP - Contador |

Q1928859

Contabilidade Geral

Qual o princípio fundamental da contabilidade

que determina que os lançamentos das

operações devem ser reconhecidos nos

períodos em que ocorreram, não importando o

recebimento ou pagamento?

Ano: 2022

Banca:

FAUEL

Órgão:

Prefeitura de Apucarana - PR

Prova:

FAUEL - 2022 - Prefeitura de Apucarana - PR - Técnico em Contabilidade |

Q1928283

Contabilidade Geral

Em relação ao Balancete de Verificação,

considere:

I - O balancete de verificação da razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data.

II - O grau de detalhamento do balancete deverá ser consentâneo com sua finalidade.

III - O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

IV - O balancete deve ser levantado, no mínimo, mensalmente.

De acordo com as afirmativas, assinale a alternativa CORRETA:

I - O balancete de verificação da razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data.

II - O grau de detalhamento do balancete deverá ser consentâneo com sua finalidade.

III - O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

IV - O balancete deve ser levantado, no mínimo, mensalmente.

De acordo com as afirmativas, assinale a alternativa CORRETA:

Ano: 2022

Banca:

FAUEL

Órgão:

Prefeitura de Apucarana - PR

Prova:

FAUEL - 2022 - Prefeitura de Apucarana - PR - Técnico em Contabilidade |

Q1928277

Contabilidade Geral

A adoção do menor valor para os componentes do

Ativo e do maior valor para o Passivo, sempre que se

apresentem alternativas válidas para a quantificação

das mutações patrimoniais que alterem o Patrimônio

Líquido, refere-se ao princípio:

Ano: 2022

Banca:

FAUEL

Órgão:

Prefeitura de Apucarana - PR

Prova:

FAUEL - 2022 - Prefeitura de Apucarana - PR - Técnico em Contabilidade |

Q1928276

Contabilidade Geral

A Empresa Sorriso LTDA efetuou uma compra de

material de estoque no valor de R$ 12.000,00 para pagar a prazo. Considerando somente as informações

apresentadas, nesse lançamento será registrado: