Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.786 questões

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Em razão de sua natureza e por representarem bens e direitos, contas ativas são sempre contas devedoras; consequentemente, por representarem obrigações da entidade, contas passivas ou do patrimônio líquido são sempre contas credoras.

As contas representam registros de débitos e créditos da mesma natureza ou espécie, identificadas por nomes que qualificam os elementos patrimoniais a que se destinam. Os elementos mínimos que compõem uma conta são: título, data da operação, histórico da operação, débito, crédito e saldo.

A estruturação das contas a receber no ativo circulante é estabelecida mediante uma classificação que se fundamenta unicamente no valor global a ser recebido, sem considerar a temporalidade associada aos prazos estimados para a liquidação desses valores.

As contas a receber é a parte mais essencial do balanço geral das organizações como parte do seu crédito, uma vez que, com o tempo, acabarão por se converter em efetivo/dinheiro para a empresa.

A atual sistemática de escrituração dos fatos contábeis denomina-se método das partidas dobradas, o qual determina que:

Considerado um plano de contas típico de uma sociedade por ações, são contas patrimoniais pertencentes ao Ativo as seguir elencadas, EXCETO:

Conforme Plano de Contas Contábil, relacione a Coluna 1 à Coluna 2, associando cada item à sua definição.

Coluna 1

1. Despesa.

2. Ativo.

3. Receita.

4. Passivo.

5. Patrimônio Líquido.

Coluna 2

( ) Fornecedores a pagar.

( ) Juros recebidos.

( ) Clientes diversos.

( ) Superávit ou déficit acumulados.

( ) Salários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Julgue o item a seguir.

O método das partidas dobradas é um princípio contábil

no qual cada transação é registrada em pelo menos duas

contas: uma de débito e outra de crédito. Isso garante

que o total dos débitos seja igual ao total dos créditos em

qualquer transação, mantendo o equilíbrio contábil, o que

é fundamental para a precisão e integridade das

informações financeiras de uma empresa.

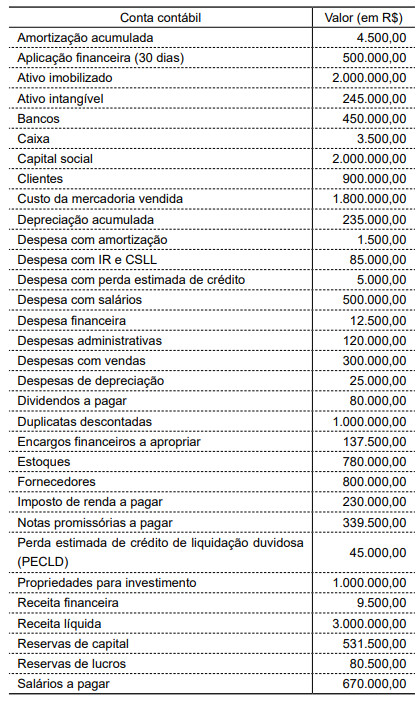

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

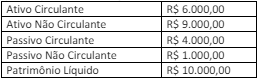

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é

de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00

é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é

composto somente pelo grupo de Exigível a Longo Prazo.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Considerando o rol de contas apresentado anteriormente, extraído da planificação contábil de uma entidade hipotética, julgue o item seguinte.

No rol em apreço, a quantidade de contas credoras supera a de contas devedoras.

Em relação ao plano de contas contábil, julgue o item subsequente.

A construção de um bom plano de contas somente é possível

caso se tenha como pressuposto o foco nas necessidades de

informação na equipe responsável pelo desenvolvimento das

atividades contábeis da empresa. Um plano de contas é bom

quando atende as necessidades de trabalho, organização e

informação do pessoal da contabilidade.

Em relação ao plano de contas contábil, julgue o item subsequente.

A identificação de quando uma conta deve ser debitada e

quando ela deve ser creditada é informação que consta da

parte do plano de contas conhecida como funcionamento.

Em relação ao plano de contas contábil, julgue o item subsequente.

Entre os vários componentes de um plano de contas

completo, um dos mais conhecidos é o elenco de contas,

composto pela disposição organizada das contas de uso da

instituição, com seus códigos, em geral, numéricos, e o

literal que qualifica tal conta.