Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.768 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

Q182539

Contabilidade Geral

O objetivo básico da contabilidade é fornecer informações econômicas e financeiras para vários usuários, de forma que propiciem decisões racionais. Os usuários que têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento de longo prazo com ela, ou dela dependem como fornecedora importante, são o(s)

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AP

Prova:

CESPE - 2004 - TJ-AP - Analista Judiciário - Área Administrativa |

Q178173

Contabilidade Geral

Atualmente, o servidor de qualquer ramo da moderna administração pública deve ser portador de uma série de conhecimentos de diversas áreas. No que tange à administração das organizações públicas, essa verdade se torna ainda mais consolidada. Acerca desse tema, julgue o item a seguir.

O passivo deve ser composto das contas correspondentes às obrigações, evidenciando as origens dos recursos aplicados no ativo.

O passivo deve ser composto das contas correspondentes às obrigações, evidenciando as origens dos recursos aplicados no ativo.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AP

Prova:

CESPE - 2004 - TJ-AP - Analista Judiciário - Área Administrativa |

Q178172

Contabilidade Geral

Atualmente, o servidor de qualquer ramo da moderna administração pública deve ser portador de uma série de conhecimentos de diversas áreas. No que tange à administração das organizações públicas, essa verdade se torna ainda mais consolidada. Acerca desse tema, julgue o item a seguir.

As contas do ativo devem estar dispostas no plano de contas em ordem decrescente do grau de exigibilidade.

As contas do ativo devem estar dispostas no plano de contas em ordem decrescente do grau de exigibilidade.

Ano: 2005

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2005 - Petrobras - Administrador Pleno |

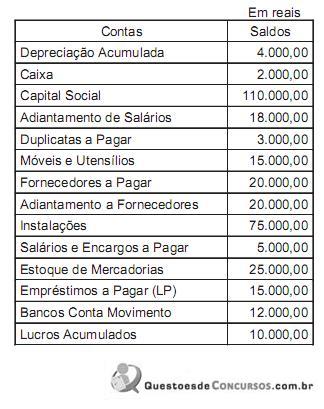

Q173744

Contabilidade Geral

A Cia. Beta apresentou o seguinte Balancete em janeiro de 2005:

Com base nos dados acima, a soma, em reais, do saldo das contas que possuem natureza devedora será de:

Com base nos dados acima, a soma, em reais, do saldo das contas que possuem natureza devedora será de:

Q173379

Contabilidade Geral

Os adiantamentos de clientes são registrados como:

Q173376

Contabilidade Geral

O número de contas credoras é de:

Q173371

Contabilidade Geral

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Técnico Administrativo - Inglês |

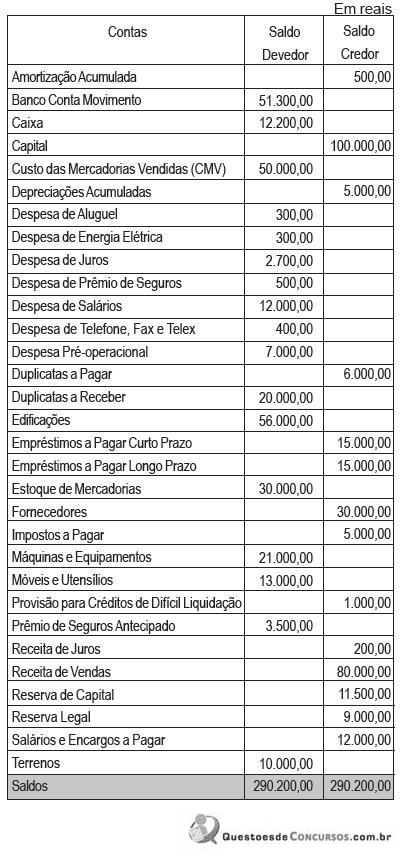

Q162147

Contabilidade Geral

A Empresa Irmãos Cabral S/A apresentou o seguinte balancete de verificação em 31.12.2007:

Com base nos dados, pode-se afirmar que as obrigações para com terceiros da Empresa Irmãos Cabral alcançou, em 31.12.2007, o montante, em reais, de

Com base nos dados, pode-se afirmar que as obrigações para com terceiros da Empresa Irmãos Cabral alcançou, em 31.12.2007, o montante, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Economista Júnior |

Q156820

Contabilidade Geral

O valor das contas a pagar de uma certa empresa, no dia 30/06/2005, se for corretamente contabilizado, deve constar no seu balanço patrimonial, do dia 30/06/2005, como parte do

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155170

Contabilidade Geral

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Nos termos da escola Patrimonialista, as contas são classificadas como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154748

Contabilidade Geral

A redação atual da Lei Societária estabelece que o Ativo, no Balanço Patrimonial, terá as contas dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados no grupo do Ativo Circulante e do Ativo Não Circulante. Estabelece, ainda, a composição do Ativo Não Circulante por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

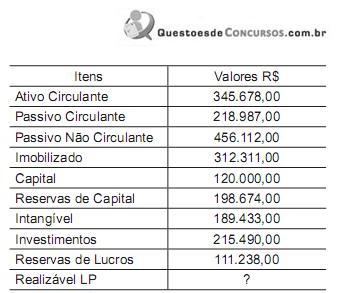

Q154742

Contabilidade Geral

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Q154537

Contabilidade Geral

São classificados no Ativo Intangível de uma sociedade, desde que atendam aos critérios estabelecidos de reconhecimento e mensuração para esse tipo de ativo pelas Normas Brasileiras de Contabilidade:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154131

Contabilidade Geral

Texto associado

Com base no quadro acima, julgue os itens a seguir.

Com base no quadro acima, julgue os itens a seguir.

O ativo permanente imobilizado totaliza R$ 75.900.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154129

Contabilidade Geral

Texto associado

A contabilização de operações típicas das empresas exige a

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

As entidades normalmente obtêm ativos comprando-os ou produzindo-os, mas outras transações ou eventos podem gerar ativos. O registro dos ativos vincula-se, necessariamente, às suas características e à sua liquidez. As transações ou eventos previstos para ocorrer no futuro não podem resultar, por si mesmos, no reconhecimento de ativos; por isso, por exemplo, a intenção de adquirir um veículo não atende, por si só, à definição de um ativo.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154082

Contabilidade Geral

Texto associado

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

O total do ativo circulante é R$ 11.390.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151266

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Um plano de contas eficiente deve apresentar dados contábeis que reflitam com clareza a natureza operacional, administrativa e legal da instituição. No plano de contas da empresa Zetamix, contas a receber deve ser registrado no passivo, enquanto contas a pagar deve ser registrado no ativo.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146735

Contabilidade Geral

Texto associado

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o Balanço Patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Ativo Circulante somou

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143769

Contabilidade Geral

Texto associado

Em relação aos efeitos inflacionários sobre o patrimônio das

empresas, julgue os itens subsequentes.

empresas, julgue os itens subsequentes.

Os diversos mecanismos de correção de demonstrativos, seja pelas variações do poder aquisitivo da moeda, seja pelos ajustes dos custos de reposição específicos de ativos e passivos, são adaptações promovidas na contabilidade ortodoxa, que não reconhece flutuações específicas de preços ou do poder aquisitivo da moeda.

Q141778

Contabilidade Geral

São contas patrimoniais, de acordo com as normas contábeis vigentes até 31-12-2007: