Questões de Contabilidade Geral - Critérios de Avaliação dos Bens Patrimoniais para Concurso

Foram encontradas 880 questões

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

As características dos passivos exigíveis incluem constituir obrigação líquida e certa, mensurável monetariamente e com fato gerador passado.

Relacione as colunas e assinale a alternativa com a sequência correta.

1. Custo histórico.

2. Custo corrente.

3. Valor realizável (valor de realização ou liquidação).

4. Valor presente.

( ) Os ativos são mantidos pelo valor presente do fluxo futuro de caixa que se espera que seja gerado pelo item no curso normal das operações da entidade.

( ) Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou pelos valores que serão necessários para liquidá-los.

( ) Os passivos são mantidos pelos seus valores de liquidação.

( ) Os ativos são reconhecidos pelos

valores que teriam de ser pagos se esses

ativos fossem adquiridos na data do

balanço.

A Cia. Aérea Voe Sul possui um grupo de ativos, componentes de uma unidade geradora de caixa, cujo valor contábil está demonstrado da seguinte forma:

Valor de aquisição:............................... R$ 970.000,00

Depreciação Acumulada:..................... (R$ 540.000,00)

Valor contábil:........................................R$ 430.000,00

Procedendo-se o teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em uso do grupo de ativos:.......... R$ 418.500,00

Valor justo do grupo de ativos:.............. R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de:

Ativo fiscal diferido consiste no valor do tributo sobre o lucro recuperável em período futuro relacionado a diferenças temporárias dedutíveis; compensação futura de prejuízos fiscais não utilizados; e compensação futura de créditos fiscais não utilizados.

O valor de mercado deve ser atribuído caso haja divergência entre o valor contábil líquido constante do registro da entidade de origem e o instrumento de autorização da transferência de um ativo.

O valor justo do bem do ativo imobilizado pode ser mensurado em função do custo de reposição do bem.

Se a conclusão de transação que envolva prestação de serviços não puder ser avaliada de forma confiável, a receita somente será reconhecida na proporção dos gastos recuperáveis.

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

I. A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

II. Uma vez integrado ao patrimônio, o bem, o direito ou a obrigação poderá ter alterado seu valor intrínseco, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

III. Os Princípios da Atualização Monetária e do Registro pelo Valor Original são incompatíveis entre si e divergentes, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. A atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Assinale:

I . Os direitos e títulos de crédito, e quaisquer valores mobiliários não classifi cados como investimentos, serão avaliados, pelo custo de aquisição ou pelo valor de mercado, se este for menor.

II. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

III. A diminuição do valor dos elementos dos ativos imobilizado, intangível e diferido será registrada periodicamente nas contas de: Depreciação, Amortização e Exaustão.

IV. As obrigações, encargos e riscos classifi cados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.

Com base na situação hipotética precedente, julgue o item que se segue.

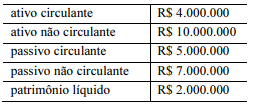

O índice de garantia do capital de terceiros é igual a 6.