Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 700 questões

Assinale a alternativa correta, considerando-se os saldos apresentados e suas respectivas contas.

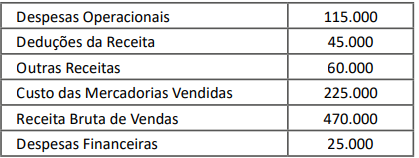

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a

Suponha a ocorrência dos seguintes fatos em um ente público:

-Restabelecimento de uma dívida: 60.

-Doações em bens efetuadas a entidades não governamentais: 90.

-Cancelamento de dívida ativa: 40.

-Incorporação de bens por legados: 50.

-Prescrição de restos a pagar: 70.

-Restabelecimento de crédito baixado anteriormente: 80.

Com base nos dados apresentados, é correto afirmar que o resultado patrimonial, independente da execução orçamentária, foi de

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

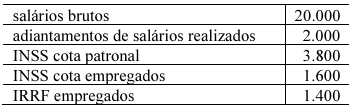

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

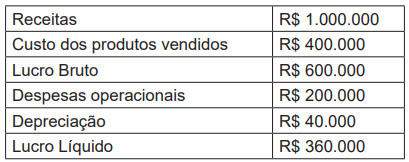

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

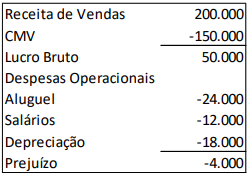

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

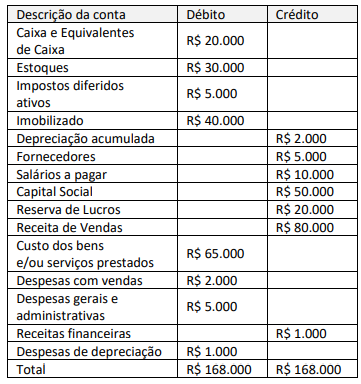

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

Uma determinada empresa apresenta os seguintes saldos contábeis em seu balancete:

O Lucro Líquido e o Custo das Mercadorias Vendidas são, respectivamente,

Determinada entidade governamental apresentou as seguintes despesas em um determinado período:

Assinale a alternativa que classifica corretamente as contas apresentadas.

Observe as informações abaixo, referentes a determinado período de uma empresa.

Baseando-se exclusivamente nas informações acima, é correto afirmar que o resultado líquido desse período é de

Analise as primeiras operações de uma empresa no quadro abaixo.

Assinale a alternativa que apresenta o somatório dos saldos credores das contas no balancete levantado após a última operação.

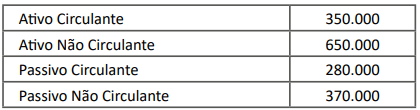

Considerando-se o Balanço abaixo da Cia. Prestadora de Serviços Ágil Ltda.:

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?