Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Ano: 2018

Banca:

INDEPAC

Órgão:

Câmara de Guarujá - SP

Prova:

INDEPAC - 2018 - Câmara de Guarujá - SP - Oficial de Contabilidade |

Q2000226

Contabilidade Geral

Incidem sobre o faturamento os impostos proporcionais ao

preço da venda efetuada ou dos serviços prestados, mesmo

que o respectivo montante integre a base de cálculo. Com

relação a esses tributos, admite-se como correta(s), entre as

assertivas a seguir:

I. Incidem sobre as vendas os valores de ICMS pagos na condição de contribuinte substituto.

II. Não há incidência de impostos sobre os valores das receitas que não integram o total bruto das vendas.

III. O Cofins – Contribuição para o Financiamento da Seguridade Social incide nas vendas de produtos sujeitos à incidência monofásica da contribuição.

IV. Diferentemente do indicado na assertiva imediatamente anterior, não há a incidência de Cofins nesse caso.

I. Incidem sobre as vendas os valores de ICMS pagos na condição de contribuinte substituto.

II. Não há incidência de impostos sobre os valores das receitas que não integram o total bruto das vendas.

III. O Cofins – Contribuição para o Financiamento da Seguridade Social incide nas vendas de produtos sujeitos à incidência monofásica da contribuição.

IV. Diferentemente do indicado na assertiva imediatamente anterior, não há a incidência de Cofins nesse caso.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998857

Contabilidade Geral

A empresa XY apresentou os seguintes resultados no final do

período:

• Giro do Ativo = 1,20 • Lucro Líquido = R$ 500.000,00 • Despesas com Juros = R$ 40.000,00 • Retorno sobre o Ativo (ROA) = 0,40 • Lucro Bruto = R$ 870.000,00 • Despesas com Vendas e Administrativas = R$ 105.000,00

Considerando as informações anteriores, a margem líquida e a margem operacional da empresa são, respectivamente:

• Giro do Ativo = 1,20 • Lucro Líquido = R$ 500.000,00 • Despesas com Juros = R$ 40.000,00 • Retorno sobre o Ativo (ROA) = 0,40 • Lucro Bruto = R$ 870.000,00 • Despesas com Vendas e Administrativas = R$ 105.000,00

Considerando as informações anteriores, a margem líquida e a margem operacional da empresa são, respectivamente:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-RO

Prova:

CESPE / CEBRASPE - 2022 - PC-RO - Escrivão de Polícia |

Q1998615

Contabilidade Geral

Os seguintes eventos foram contabilizados na

demonstração de resultado da empresa X em determinado

exercício financeiro:

1 receita de vendas R$ 60.000,00;

2 despesas de água, luz e telefone R$ 22.000,00;

3 descontos concedidos R$ 3.000,00;

4 reversão de saldos de provisões anteriormente constituídas R$ 4.200,00;

5 despesas com manutenção R$ 1.450,00; e

6 perdas de estoque R$ 2.300,00.

Com base nessas informações, é correto afirmar que o resultado apresentado no exercício indica lucro de

1 receita de vendas R$ 60.000,00;

2 despesas de água, luz e telefone R$ 22.000,00;

3 descontos concedidos R$ 3.000,00;

4 reversão de saldos de provisões anteriormente constituídas R$ 4.200,00;

5 despesas com manutenção R$ 1.450,00; e

6 perdas de estoque R$ 2.300,00.

Com base nessas informações, é correto afirmar que o resultado apresentado no exercício indica lucro de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-RO

Prova:

CESPE / CEBRASPE - 2022 - PC-RO - Agente de Polícia |

Q1998515

Contabilidade Geral

Os seguintes eventos foram contabilizados na

demonstração de resultado da empresa Y em determinado

exercício financeiro:

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Gerais |

Q1998362

Contabilidade Geral

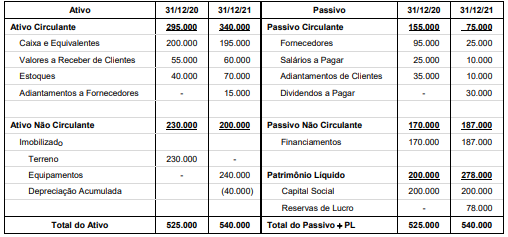

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

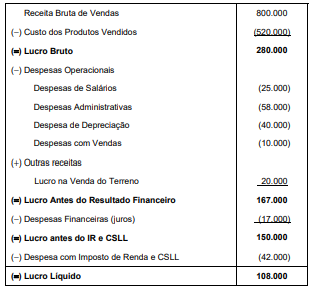

Demonstração do Resultado − 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambista no ano de 2021 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Gerais |

Q1998361

Contabilidade Geral

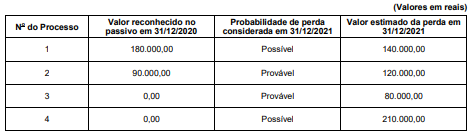

A Cia. Devedora está respondendo a alguns processos judiciais e são conhecidas as informações apresentadas na tabela a

seguir:

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Específicos |

Q1997255

Contabilidade Geral

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa

data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996547

Contabilidade Geral

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo

destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996546

Contabilidade Geral

Quanto à Escrituração Fiscal Digital para uso pelos contribuintes do ICMS, e, em especial, quanto ao bloco K, que substitui o

registro de controle da produção e do estoque, o Ajuste SINIEF 2/2009 estipulou um cronograma de adesão. Segundo tal

agenda, em estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00,

a escrituração completa do bloco K é obrigatória na EFD, para os estabelecimentos industriais classificados nas divisões 11, 12

e nos grupos 291, 292 e 293 da CNAE, a partir de primeiro de janeiro de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996516

Contabilidade Geral

O Registro H005 do Bloco H da EFD-ICMS/IPI tem como objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996515

Contabilidade Geral

O registro do Bloco 0 da EFD-ICMS/IPI que tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens

concernentes às transações fiscais é o

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996506

Contabilidade Geral

Com relação aos blocos do arquivo da EFD-ICMS/IPI, segundo o Guia Prático EFD-ICMS/IPI, versão 3.1.0, os blocos devem ser

organizados e dispostos em sequência, iniciando-se com o bloco 0 e seus registros e terminando no bloco que encerra o arquivo

da EFD-ICMS/IPI, ou seja, o bloco

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Provas:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2

|

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1996313

Contabilidade Geral

O enfoque contábil estabelece que as receitas e as despesas

devem ser incluídas na apuração do resultado do período em

que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de seu recebimento ou pagamento. Do enfoque contábil resulta a avaliação integral e completa do patrimônio público, vez que sua utilização pressupõe

das receitas quando nasce o crédito tributário mediante lançamento tributário efetuado pelo órgão público, seja no lançamento direto, como é o caso do IPTU, IPVA, Taxa de Incêndio;

na autuação fiscal ou no parcelamento de créditos fiscais concedidos aos contribuintes. Essa situação é ancorada pelo Princípio da:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995991

Contabilidade Geral

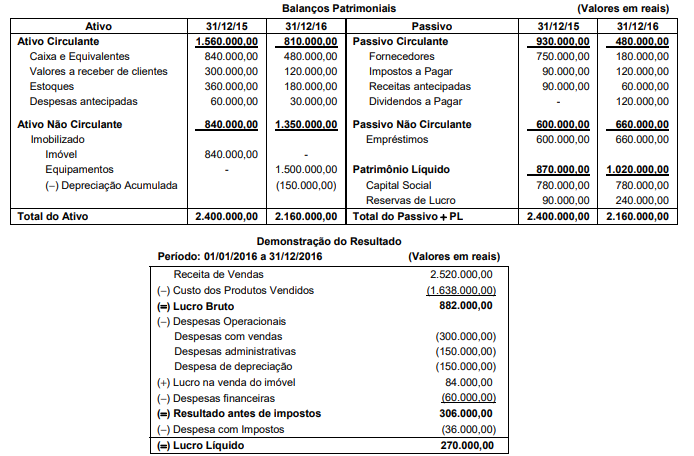

Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e

Vende S.A. são apresentados a seguir.

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995989

Contabilidade Geral

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no

exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995986

Contabilidade Geral

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995985

Contabilidade Geral

A tabela a seguir apresenta as informações sobre as vendas realizadas por uma empresa durante o mês de dezembro de 2018:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Q1995497

Contabilidade Geral

Na Contabilidade, é correto afirmar que as siglas DARF e GPS

se referem a

Q1994931

Contabilidade Geral

As seguintes operações de compra e venda

de mercadorias ocorreram na empresa

RGC Comercial Ltda, no mês de setembro

de 20X2:

01/09 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50. 05/09 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60. 08/09– Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70. 10/09 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40. 15/09 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70. 25/09 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80.

A empresa, para fins gerenciais, utiliza o método UEPS (último a entrar, o primeiro a sair) para avaliação de seus estoques. Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o valor do estoque final de mercadorias no período, calculado pelo método UEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

01/09 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50. 05/09 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60. 08/09– Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70. 10/09 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40. 15/09 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70. 25/09 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80.

A empresa, para fins gerenciais, utiliza o método UEPS (último a entrar, o primeiro a sair) para avaliação de seus estoques. Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o valor do estoque final de mercadorias no período, calculado pelo método UEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

Q1994925

Contabilidade Geral

A empresa CZN Comercial Ltda efetuou as

seguintes compras de mercadorias no mês

de março de 2.0X2

compra 1: Nota Fiscal no valor de R$ 50.000,00, com ICMS recuperável de 12% destacado na nota. Frete por conta do comprador, no valor de R$ 4.000,00.

compra 2: Nota Fiscal no valor de R$ 60.000,00, com ICMS recuperável de 17%, destacado na nota. Frete por conta do fornecedor, no valor de R$ 5.000,00.

compra 3: Nota Fiscal no valor de R$ R$ 40.000,00, com ICMS recuperável de 7% destacado na nota. Frete por conta do comprador, no valor de R$ 3.000,00.

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.

compra 1: Nota Fiscal no valor de R$ 50.000,00, com ICMS recuperável de 12% destacado na nota. Frete por conta do comprador, no valor de R$ 4.000,00.

compra 2: Nota Fiscal no valor de R$ 60.000,00, com ICMS recuperável de 17%, destacado na nota. Frete por conta do fornecedor, no valor de R$ 5.000,00.

compra 3: Nota Fiscal no valor de R$ R$ 40.000,00, com ICMS recuperável de 7% destacado na nota. Frete por conta do comprador, no valor de R$ 3.000,00.

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.