Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 250 questões

201

Q481559

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

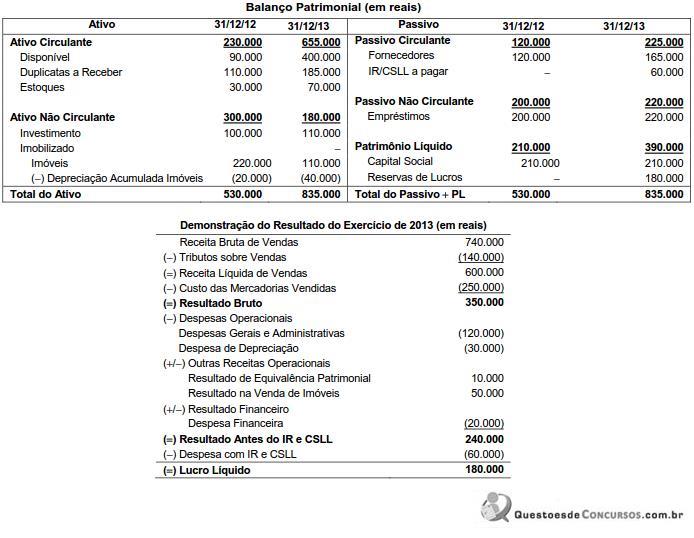

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

202

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

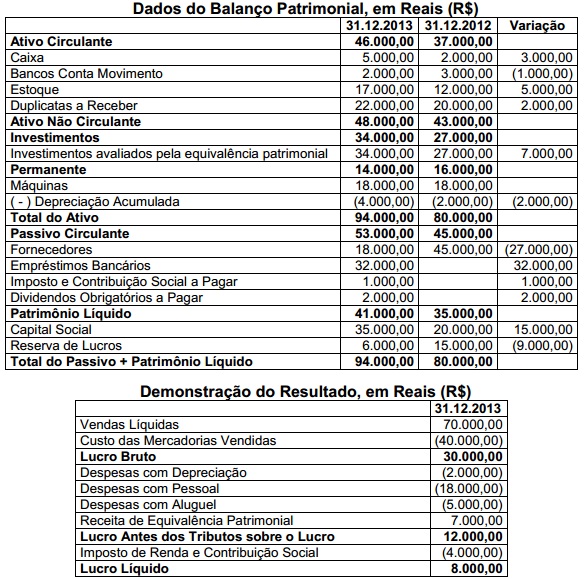

Q476925

Contabilidade Geral

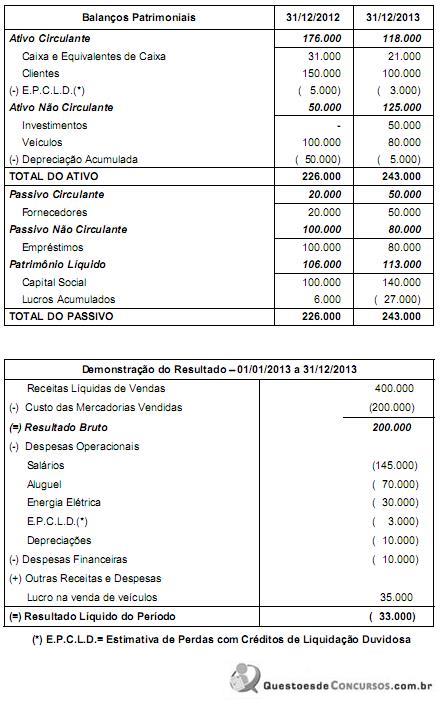

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

203

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

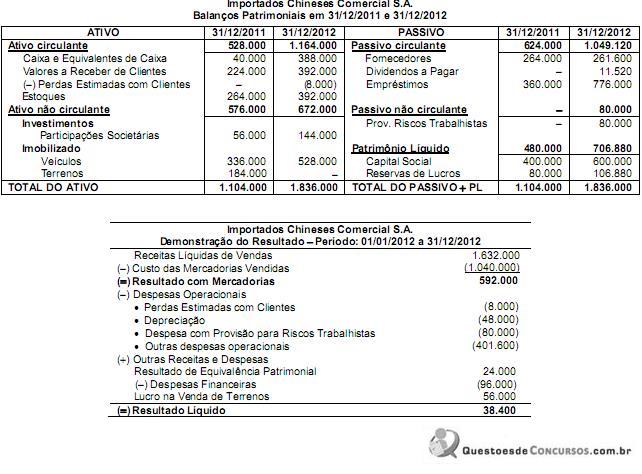

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

204

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

205

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470147

Contabilidade Geral

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

206

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458285

Contabilidade Geral

Atualmente, as empresas são obrigadas a apresentar mais uma demonstração financeira, que tem por objetivo avaliar a capacidade da entidade em gerar caixa e equivalentes de caixa em um período. Essa é a demonstração

207

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Técnico(a) de Administração e Controle Júnior |

Q452746

Contabilidade Geral

A prestação de informações sobre as alterações de caixa e equivalentes de caixa da entidade, na demonstração dos fluxos de caixa, é classificada em fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

Nesse contexto, as atividades de financiamento são aquelas que resultam

Nesse contexto, as atividades de financiamento são aquelas que resultam

208

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449231

Contabilidade Geral

O fluxo de caixa de uma entidade deve ser dividido em Atividade Operacional, Atividade de Financiamento e Atividade de Investimento. As operações, a seguir, fazem parte do fluxo de caixa. Assinale a alternativa que apresenta a classificação correta de cada uma, respectivamente.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

209

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446400

Contabilidade Geral

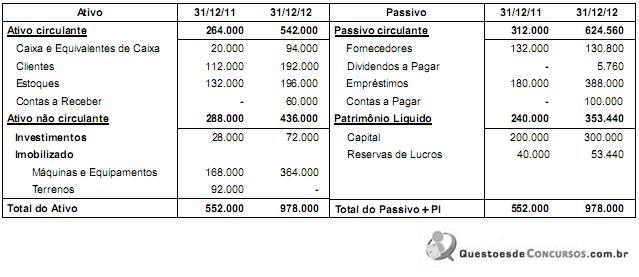

A empresa Informática - Produtos e Serviços S.A. publicou os Balanços Patrimoniais em 31/12/2011 e 31/12/2012, e a Demonstração do Resultado para o ano 2012, os quais são apresentados a seguir:

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

210

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435400

Contabilidade Geral

Texto associado

Para a elaboração da demonstração do fluxo de caixa do exercício

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

O caixa gerado pelas atividades operacionais é superior a R$ 275 milhões.

211

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435399

Contabilidade Geral

Texto associado

Para a elaboração da demonstração do fluxo de caixa do exercício

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

No final do período, o saldo da conta caixa e equivalentes de caixa foi menor que no início do período.

212

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435398

Contabilidade Geral

Texto associado

Para a elaboração da demonstração do fluxo de caixa do exercício

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

As atividades de financiamento e de investimento consumiram, no referido exercício, mais de R$ 405 milhões.

213

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435387

Contabilidade Geral

Texto associado

A empresa Gama levantou o balanço em 31/12/2013, de acordo

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

A conta caixa e equivalentes de caixa é um item monetário puro, por isso não existe diferença entre os dois saldos.

214

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

215

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

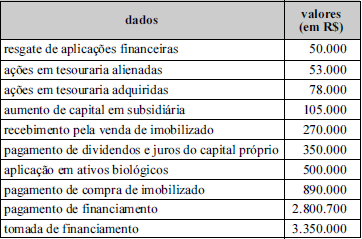

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

216

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392788

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

217

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388717

Contabilidade Geral

A Cia. Líquida realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de janeiro de 2014:

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

218

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380288

Contabilidade Geral

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DFC):

219

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375634

Contabilidade Geral

Na elaboração do Fluxo de Caixa pelo método indireto, o resultado ajustado corresponde a

220

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370335

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.