Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 249 questões

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351489

Contabilidade Geral

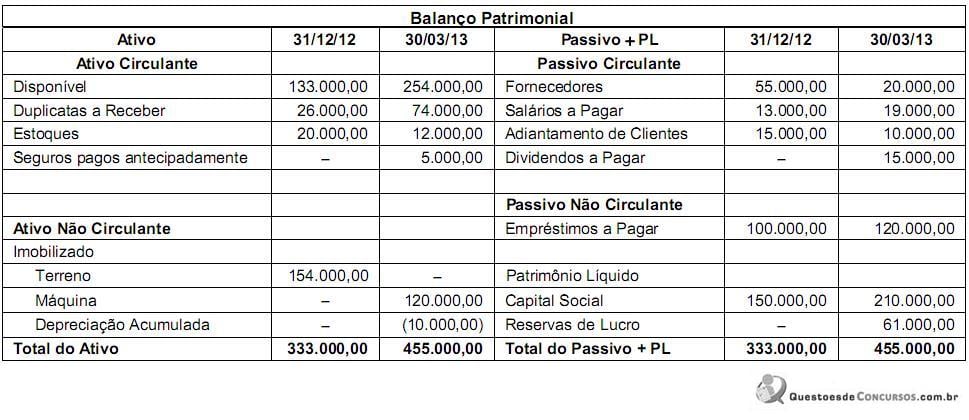

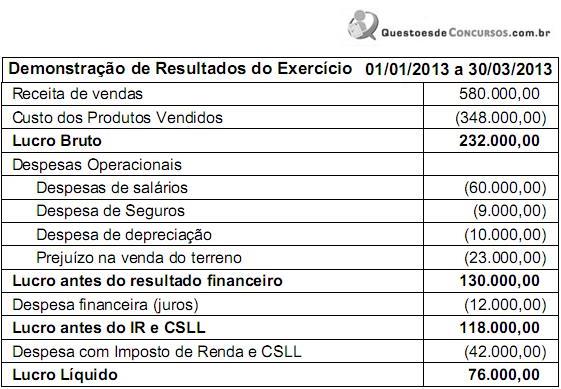

Determinada empresa comercial apresentava as seguintes demonstrações contábeis (valores expressos em reais):

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272332

Contabilidade Geral

Texto associado

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido gerado pelas atividades operacionais da empresa foi superior a R$ 800 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272331

Contabilidade Geral

Texto associado

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido gerado pelas atividades de investimento foi de R$ 2 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272330

Contabilidade Geral

Texto associado

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido consumido pelas atividades de financiamento foi inferior a R$ 200 mil.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

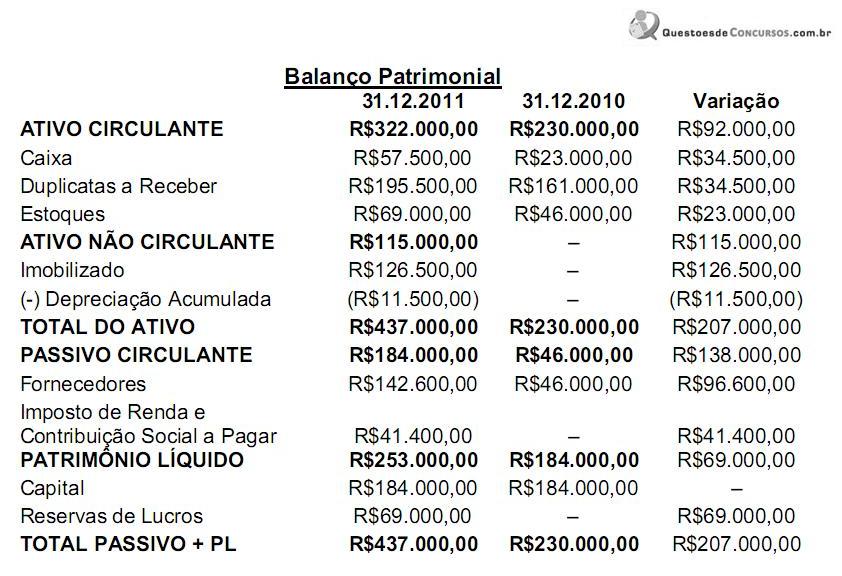

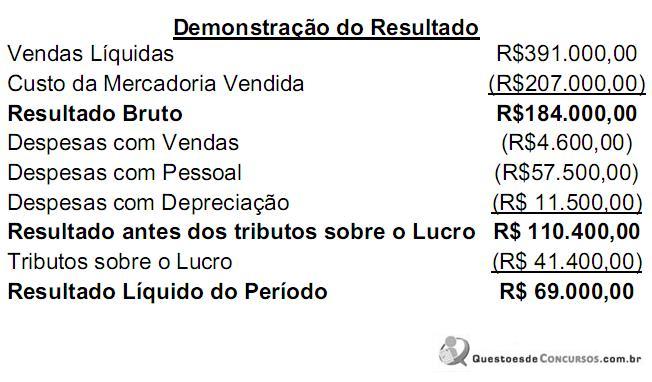

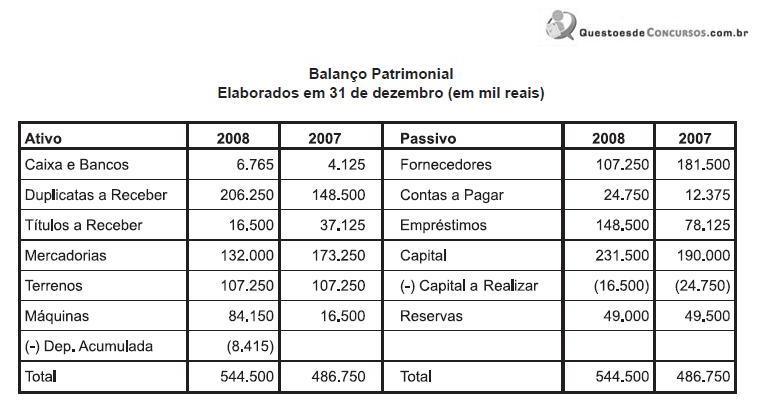

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

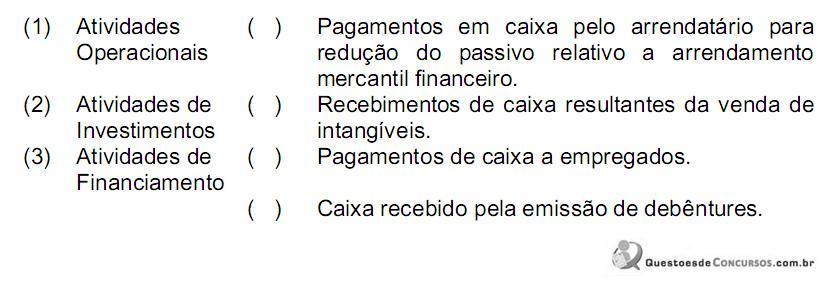

Q245110

Contabilidade Geral

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q223143

Contabilidade Geral

Da Demonstração dos Fluxos de Caixa elaborada pela Cia. Araxá, relativa ao exercício findo em 31-12-2011, foram extraídas as seguintes informações:

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197821

Contabilidade Geral

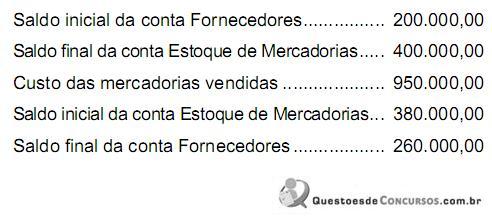

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141197

Contabilidade Geral

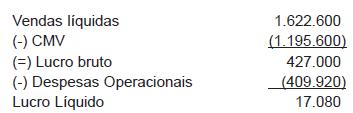

A Companhia Comércio do Planalto S/A apresentou as peças contábeis a seguir.

Demonstração do Resultado do Exercício Elaborada em 31/12/2008. (em mil reais)

• Todas as compras de mercadorias foram realizadas a prazo.

• Desconsidere a incidência de qualquer tipo de impostos.

Considerando exclusivamente os dados das peças contábeis acima, o valor pago aos fornecedores, no exercício social de 2008, apurado na elaboração do fluxo de caixa, pelo método direto, em reais, foi

Demonstração do Resultado do Exercício Elaborada em 31/12/2008. (em mil reais)

• Todas as compras de mercadorias foram realizadas a prazo.

• Desconsidere a incidência de qualquer tipo de impostos.

Considerando exclusivamente os dados das peças contábeis acima, o valor pago aos fornecedores, no exercício social de 2008, apurado na elaboração do fluxo de caixa, pelo método direto, em reais, foi

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79785

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades operacionais foi menor que R$ 33.000 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79784

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de investimento foi maior que R$ 5.000 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79783

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

A atividade que mais causou impacto no fluxo de caixa no período é a operacional.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79782

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Duas das atividades geram caixa e equivalentes de caixa, enquanto a terceira os consome.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79781

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante da variação (acréscimo ou decréscimo) do caixa e equivalente a caixa foi igual a R$ 7.510 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79780

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de financiamento foi maior que R$ 23.700 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79779

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ao se adotar o método indireto na determinação do fluxo de caixa líquido advindo das atividades operacionais, é necessário ajustar o lucro (ou prejuízo) líquido quanto aos efeitos de variações ocorridas no período, tanto nos estoques quanto nas contas operacionais a receber e a pagar. Isso também ocorre com os itens que não afetam o caixa e com todos os outros itens tratados como fluxo de caixa, advindos das atividades de investimento e financiamento.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79778

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79777

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso um investimento em coligada ou controlada seja avaliado pelo método de equivalência patrimonial, a investidora deve evidenciar, em seu demonstrativo de fluxo de caixa, os fluxos de caixa entre a investidora e a sociedade investida, na forma de dividendos ou adiantamentos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79776

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

A entidade deve testar a redução ao valor recuperável de um ativo intangível ainda não disponível para uso, comparando seu valor contábil com seu valor recuperável, caso exista alguma indicação de redução no mercado ativo do intangível.