Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 249 questões

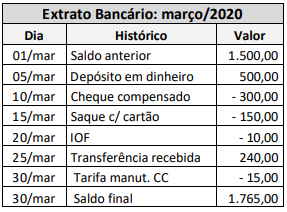

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

São registrados como caixa e seus equivalentes os aumentos nos benefícios econômicos durante o período contábil, na forma de ingresso de recursos financeiros.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

A respeito dos procedimentos estabelecidos pela legislação societária e pelo Comitê de Pronunciamentos Contábeis (CPC) em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração dos fluxos de caixa, os saldos bancários

a descoberto originários de empréstimos obtidos por meio

de cheques especiais ou contas correntes garantidas, cuja

liquidação costuma ocorrer em curto espaço de tempo,

devem compor o saldo de caixa e equivalentes de caixa.

Acerca das demonstrações contábeis obrigatórias previstas na legislação societária (Lei n.º 6.404/1976), julgue o próximo item.

A demonstração do fluxo de caixa e a demonstração do valor

adicionado são de elaboração facultativa.

O demonstrativo do fluxo do disponível apresenta os

pagamentos e recebimentos de uma empresa. A partir das

informações na tabela acima, é correto afirmar que a empresa

recebeu de clientes, no período considerado, o valor de

− Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes. − Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria. − Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda. − Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários. − Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era utilizada na produção. − Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não incluindo juros). − Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., a qual passou a ser uma coligada. − Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social.

Com base nas informações acima, na Demonstração dos Fluxos de Caixa do ano de 2018, o Fluxo de Caixa das Atividades de Investimento e o Fluxo de Caixa das Atividades de Financiamento, gerados ou consumidos pela Cia. e decorrentes exclusivamente do registro destas transações, foram, respectivamente, em reais,

Utilizando-se apenas os dados fornecidos, é correto afirmar que o fluxo de caixa operacional da companhia, no exercício, gerou recursos, em R$, no valor de

Reais Lucro líquido do exercício 56.000,00 Depreciação e amortização 3.200,00 Resultado negativo da equivalência patrimonial 9.000,00 Perdas estimadas nos estoques 10.400,00 Redução com as contas a receber de clientes 8.600,00 Redução com os estoques 24.000,00 Aumento com outras contas a receber (4.600,00) Redução de fornecedores (14.200,00) Aumento de obrigações trabalhistas 4.600,00 Aumento de impostos e contribuições a recolher 10.600,00 Redução de outras contas a pagar (5.400,00) Aquisições de investimentos (25.000,00) Aquisições de imobilizado (44.200,00) Financiamentos pagos (15.600,00) Financiamentos obtidos 19.000,00

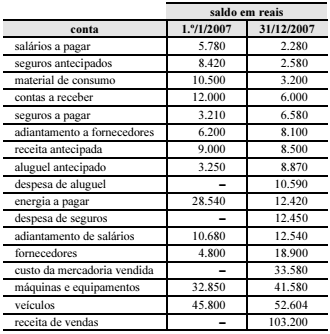

Os dados que se seguem são referentes à Cia. M e serão utilizados para responder a questão.

Balanço Patrimonial da Cia. M em 31.12.2018

Demonstração do Resultado do Exercício de 2018

Receita de vendas 300.000,00

(-) Custo da Mercadoria Vendida -150.000,00

(=) Resultado Bruto 150.000,00

(-) Despesas com vendas e administrativas

(-) Despesa com PECLD -1.000,00

(-) Despesa com Depreciação -500,00

(-) Despesa com salários -50.000,00

(+ | -) Resultado Financeiro Líquido

(-) Despesa com juros -5.500,00

(+ | -) Outras Receitas e Despesas

Ganho na valorização de ações 10.000,00

Ganho na valorização de propriedades 30.000,00

Ganho na venda de imobilizado 50.000,00

(=) Resultado antes do IR e CSLL 183.000,00

(-) Despesa com IR e CSLL -64.050,00

(=) Resultado Líquido 118.950,00

Acerca de administração financeira, julgue o item seguinte.

Para captar recursos, uma empresa pode vender títulos de

dívida e ações a investidores, o que resulta em fluxos de caixa

do mercado financeiro para a empresa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

No fluxo de caixa pelo método indireto, o fluxo de caixa

operacional deve ser estimado partindo-se do lucro líquido

contábil, adicionando a depreciação e demais despesas que não

impactam o caixa e subtraindo a receita de equivalência

patrimonial e outras receitas que não adicionam caixa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

De acordo com a norma geral para elaboração da

demonstração dos fluxos de caixa pelo método indireto,

aumentos no ativo circulante diminuem o caixa; reduções

geram caixa; aumentos do passivo circulante evitam a saída de

mais dinheiro; e reduções significam que o pagamento foi

efetuado.

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração dos fluxos de caixa (DFC) pode ser dividida

em atividades operacionais, de investimento e de

financiamento. Saldo negativo nas atividades operacionais

significa que a empresa teve prejuízo contábil no período.

Da Demonstração dos Fluxos de Caixa e da Demonstração do Resultado da Cia. Taubaté, referente ao exercício de 2018, foram extraídas as seguintes informações em R$:

Receita de Vendas 2.500.000,00

CMV 1.450.000,00

Resultado Negativo da Equivalência

Patrimonial 60.000,00

Despesas Operacionais, exceto Depreciação 480.000,00

Despesas de Depreciação 200.000,00

Reversão de Provisões 40.000,00

Tributos sobre o Lucro 120.000,00

Lucro Líquido do Exercício 350.000,00

Aumento de Recebíveis 220.000,00

Diminuição de Estoques 170.000,00

Aumento de Fornecedores 180.000,00

Aumento de Contas a Pagar (inclusive tributos) 40.000,00

O valor dos fluxos de caixa decorrentes das atividades

operacionais da companhia no exercício, calculado pelo

método indireto e considerando-se apenas as informações acima, correspondeu em R$, a: