Questões de Contabilidade Geral - Escrituração e Lançamento Contábil para Concurso

Foram encontradas 2.052 questões

A integralização de capital com parte em dinheiro e parte em imóveis é um lançamento de segunda fórmula.

O registro inicial de aquisição de mercadorias mediante pagamento de metade a vista e do restante a prazo consiste em lançamento de terceira fórmula.

Os lançamentos de segunda e terceira fórmulas são considerados de fórmulas compostas.

O frei Luca Pacioli inventou o método das partidas dobradas e o registrou em seu tratado intitulado De Computis et Scripturis.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

• Em setembro de 2021, a Sociedade Alfa S.A. comprou um imóvel residencial para ser ocupado por seus empregados durante a fase de colheita de suas lavouras. A intenção da entidade, após a colheita, seria manter esse imóvel para ser ocupado para fins de seu escritório administrativo e almoxarifado. Este imóvel foi comprado por R$ 320.000,00 com recursos do caixa.

• Em setembro de 2021, a Sociedade Alfa S.A. se comprometeu a alienar algumas de suas máquinas colheitadeiras e, para tanto, estabeleceu um plano de venda para esses ativos e iniciou um programa firme para localizar comprador(es) e concluir o plano. As máquinas colheitadeiras constavam reconhecidas no imobilizado de Alfa ao valor contábil total de R$ 3.000.000,00 e já estavam disponíveis para venda imediata em suas condições atuais, quando Alfa se comprometeu a este plano de venda. Inclusive, a alienação foi considerada altamente provável ainda em 2021, conforme expectativas de mercado para esse tipo de ativo. O valor contábil total de R$ 3.000.000,00 das máquinas colheitadeiras foi considerado menor que o valor justo menos as despesas para a venda desses ativos.

• Em setembro de 2021, a Sociedade Alfa S.A. adquiriu, com recursos do caixa, uma propriedade rural (lote de terra nua) pelo valor de R$ 800.000,00. No momento dessa aquisição, Alfa ainda não havia determinado se utilizaria a propriedade rural como propriedade ocupada por ela, ou para venda a curto prazo no curso ordinário do negócio.

Considerando exclusivamente as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 16 (R2) – Estoques, NBC TG 28 (R4) – Propriedade para investimento, NBC TG 27 (R4) – Ativo imobilizado e NBC TG 31 (R4) – Ativo não circulante mantido para venda e operação descontinuada, quando a Sociedade Alfa S.A. comprou o imóvel residencial, se comprometeu a alienar as máquinas colheitadeiras e, ainda, comprou a propriedade rural, ela deveria realizar os seguintes lançamentos contábeis para reconhecimento das operações apresentadas:

Considere a seguinte situação hipotética:

O município de Nova Bari utiliza a conta contábil “Estoques” para o registro de materiais que utiliza na prestação de serviço públicos. Um controlador interno está realizando testes para a conferência da movimentação da conta contábil “Estoques” e identificou a seguinte sequência de eventos no mês de dezembro de 2021.

1. Em 01/12/2021 o saldo da conta era devedor em R$ 5.000.

2. Em 03/12/2021 realizou a compra de materiais no valor de R$ 10.000, com pagamento em 30 dias.

3. Em 10/12/2021 prestou serviços públicos e utilizou materiais avaliados em R$ 8.000.

4. Em 15/12/2021 realizou o pagamento no valor de R$ 7.000 de compras a prazo de materiais que havia feito no mês de novembro de 2021.

Considerando que todas os eventos foram corretamente registrados, no final de dezembro de 2021 o saldo da conta contábil “Estoques” era:

De acordo com o método das partidas dobradas, o mesmo valor debitado será creditado. Podem existir tantos créditos e débitos quanto necessário, desde que o valor seja correspondente no total de débitos e de créditos. A partir do exposto, analise as assertivas a seguir e assinale a alternativa correta.

I. Na contabilização do reconhecimento de uma despesa para pagamento no mês seguinte, será debitada a referida despesa no DRE e creditada a conta correspondente no passivo circulante.

II. Na contabilização da despesa, a conta debitada será no ativo circulante na conta caixa ou banco, de acordo com a fonte do recurso utilizado para esse pagamento.

III. Na escrituração da compra de uma máquina, sendo o pagamento realizado parte a vista e o restante a prazo, existirá um débito e dois créditos.

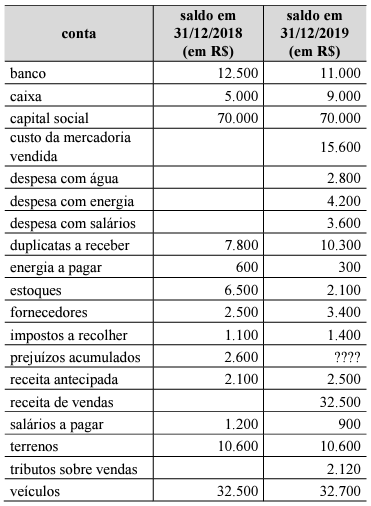

Texto 1A2-I A

A próxima tabela representa um conjunto de contas de determinada entidade.

Com base no conjunto de contas apresentado no texto 1A2-I, é

correto afirmar que, no ano de 2019,