Questões de Contabilidade Geral - Escrituração e Lançamento Contábil para Concurso

Foram encontradas 2.052 questões

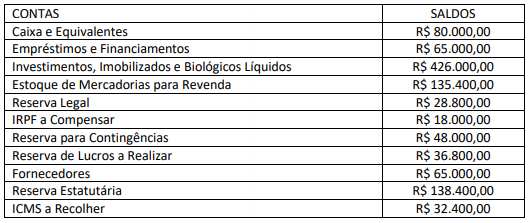

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

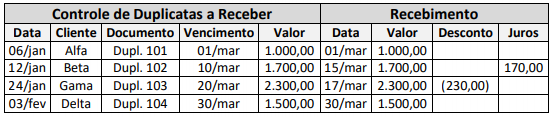

Considerando as informações, pode-se afirmar que a empresa recebeu no mês de março o valor de:

I. A escrituração dos livros de contabilidade obrigatórios, bem como de todos os livros necessários no conjunto da organização contábil; o levantamento dos respectivos balanços e demonstrações; o planejamento das opções de investimento e o controle sobre a taxa de absenteísmo são considerados trabalhos técnicos de contabilidade, de acordo com as disposições do artigo 25 do Decreto-Lei nº 9.295, de 27 de maio de 1946.

II. Deve o Conselho Federal de Contabilidade publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Marque a alternativa CORRETA:

D- Estoque 12.000,00 C- Banco 2.000,00 C- Fornecedores 10.000,00

De acordo com as normas de escrituração contábil, o registro acima corresponde a:

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

Na contabilidade da empresa Beta, o adiantamento efetuado

pelo cliente representa, ao mesmo tempo, uma origem de

recursos, com registro a crédito de uma conta do passivo

circulante, e uma aplicação de recursos, com registro a débito

de uma conta do ativo circulante.

Em relação à escrituração contábil, analise as afirmativas a seguir.

I. Escrituração contábil constitui-se em uma técnica contábil operacionalizada por meio de lançamentos contábeis feitos pelo método das partidas dobradas no Livro Diário.

II. Lançamento é o registro dos fatos contábeis de acordo com o método das partidas dobradas, feito nas contas patrimoniais e nas contas de resultado.

III. Método das partidas dobradas é a forma de registro dos fatos contábeis por meio de débitos e créditos, de maneira que a soma dos valores debitados deve ser sempre igual à soma dos valores creditados.

Assinale

Considerando os componentes patrimoniais e suas variações, assinale V para a afirmativa verdadeira e F para a falsa.

( ) A venda de um veículo a vista pelo valor líquido de R$ 50.000,00 aumenta o Ativo em R$ 50.000,00.

( ) O pagamento de Fornecedores no valor de R$ 10.100,00, sendo R$ 10.000,00 da obrigação e R$ 100,00 de juros por atraso, reduz o Ativo em R$ 10.100,00, o Passivo em R$ 10.000,00 e o Patrimônio Líquido em R$ 100,00.

( ) A obtenção de Empréstimos no valor de R$ 20.000,00, sendo o valor depositado na conta corrente, aumenta o Passivo e o Patrimônio Líquido em R$ 10.000,00 e diminui o Ativo em R$ 10.000,00.

( ) O Ativo representa 75% a mais que o Patrimônio Líquido, e o Passivo Total é de R$ 105.000,00, portanto, o valor do Patrimônio Líquido é de R$ 60.000,00.

( ) O Capital de Terceiros corresponde a 70% do Patrimônio Líquido e o Ativo Total é de R$ 120.000,00, o valor do Capital Próprio é de R$ 36.000,00.

As afirmativas são, respectivamente,

A Cia. Toledo possui 70% do patrimônio líquido da Cia. Valência. Em 31/12/2011, a Cia. Valência apurou um lucro líquido de R$ 100.000, e, conforme disposto no seu estatuto, dele destinou 30% para pagamento de dividendo mínimo a seus acionistas.

O referido fato acarretou uma mutação no patrimônio da Cia. Toledo que, em consequência, deverá providenciar o devido registro contábil, efetuando o seguinte lançamento: