Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

No livro diário da Campo Bonito S. A., encontra-se registrado um lançamento contábil em que foi debitada a conta Impostos a Recuperar, pelo valor de R$ 300,00; foi debitada também uma conta denominada Estoques, pelo valor de R$ 900,00. No mesmo lançamento, foi creditada uma conta denominada Fornecedores, pelo valor de R$ 1.200,00. Com base nessas informações, analise as assertivas abaixo:

I. A operação gerou aumento no total do ativo e no patrimônio líquido.

II. Foram debitadas duas contas do ativo e uma do passivo.

III. O registro está errado porque não podem ser debitadas duas contas e creditadas apenas uma.

Quais estão corretas?

Quando da realização do inventário físico de estoques da Empresa Renascer S.A., em 31 de dezembro de 2011, foi apontada a existência de mercadorias no valor de R$ 585.000,00. Porém, no registro contábil, na mesma data, a conta de estoque de mercadorias estava registrada com saldo de R$ 615.000,00.

Devido à natureza dos produtos que a empresa comercializa, o contador terá de ajustar a diferença apurada, efetuando o seguinte lançamento: débito da conta

Analise a operação abaixo e assinale a alternativa que correspondente à CORRETA contabilização no livro diário.

“Compra de Mercadoria para revenda no valor de R$100.000,00 com pagamento, metade à vista e metade a prazo. Considerar ICMS de 18%.”

Em relação à Resolução CFC Nº 1.330/11, que aprovou a ITG 2000 (R1) – Escrituração Contábil, julgue as afirmativas abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a alternativa que apresenta a seqüência correta.

i. Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade.

ii. O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

iii. Os documentos em papel podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente.

iv. Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e deve ser feito exclusivamente por meio de estorno.

Em relação à Resolução CFC Nº 1.330/11 que aprovou a ITG 2000 (R1) – Escrituração Contábil, julgue as afirmativas abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a alternativa que apresenta a sequencia correta.

i. A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade conjunta do profissional da contabilidade legalmente habilitado e do representante legal da entidade.

ii. As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

iii. No caso de escrituração contábil descentralizada, despesas e receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

iv. A documentação contábil é hábil quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica-contábil ou aceitas pelos “usos e costumes”.

O lançamento

D Imóveis 500.000,00

C Terrenos 200.000,00

C Bancos 180.000,00

C Títulos a Pagar 120.000,00

caracteriza uma variação

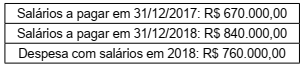

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$: