Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.123 questões

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Para registro dos fatos III e VI, os lançamentos contábeis serão como os apresentados a seguir.

Fato III

D – Aluguéis ativos – R$ 2.000

C – Aluguéis a pagar – R$ 2.000

Fato VI

D – Aluguéis a pagar – R$ 2.000

C – Caixa/Bancos – R$ 2.000

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

O desconto mencionado no fato I, nos termos da legislação vigente, tem, obrigatoriamente, de ser registrado. A contabilização do referido fato será da forma a seguir.

D – Duplicatas a receber – R$ 6.000

C – Descontos incondicionais concedidos – R$ 250

C –Vendas de mercadorias – R$ 5.750

Julgue o item a seguir, a respeito de escrituração.

No caso de operações que sejam realizadas fora da sede do

estabelecimento, é admitida a escrituração resumida no livro

diário, por totais relativos ao período máximo de 60 dias,

desde que sejam conservados os documentos que permitam

verificação posterior.

Julgue o item a seguir, a respeito de escrituração.

No lançamento contábil, é permitido o uso de código de

histórico padronizado, desde que esteja baseado em tabela

auxiliar que contenha os códigos e respectivos textos padrão.

Julgue o item a seguir, a respeito de escrituração.

O lançamento é a técnica utilizada para se processar a

escrituração. No caso dos livros caixa e de contas a pagar, os

eventos são registrados por meio de lançamentos contábeis que

seguem o método das partidas simples.

Julgue o item a seguir, a respeito de escrituração.

O livro caixa é, ao mesmo tempo, facultativo e obrigatório;

neste último caso, para alguns tipos de entidades, como as

microempresas e empresas de pequeno porte optantes pelo

SIMPLES Nacional.

O método das partidas dobradas, amplamente usado para registro das transações contábeis, é baseado na lógica de lançamento de origem e aplicação de recursos.

Assim, o registro contábil do pagamento de saldo em aberto de R$ 1.000,00 a fornecedores tem como lançamento referente à aplicação de recursos um

As entidades devem manter, nos termos da lei societária e normas contábeis vigentes, registros contábeis suportados por documentos legais e hábeis, tais como notas fiscais, recibos e contratos.

Ainda de acordo com a teoria contábil, tais registros devem ser realizados no livro Diário, por lançamento cuja quantidade de elementos é

Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma.

As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas.

Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

Valor da aplicação de resgate imediato -------- 100.000,00 Rendimento da aplicação --------- 20.000,00 Imposto de renda retido na fonte ------- 3.000,00

Considerando as informações acima, em 15 / dez/ 2017, a Sociedade Empresária O fez o seguinte lançamento, em registro contábil único, do resgate dessa aplicação,

O lançamento a seguir relaciona-se a um empréstimo contraído pela empresa Alfa junto ao banco Dinheiro.

D – Bancos c/ movimento...........................R$ 19.000

D – Despesas financeiras a vencer ............R$ 1.000

C – Empréstimos .........................................R$ 20.000

No que se refere a essas informações e à operação de

empréstimo, é correto afirmar que

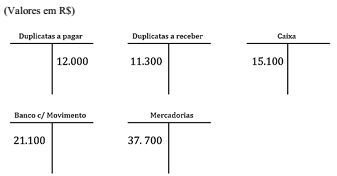

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1. Pagamento de duplicata com cheque no valor de R$ 1.500.

2. Recebimento de duplicata em dinheiro no valor de R$ 900.

3. Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos

das contas, a conta que apresenta o saldo correto é a seguinte:

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.

A respeito do regime de competência e dos livros contábeis, julgue os itens a seguir.

I No regime de competência, as receitas são reconhecidas quando são ganhas, mesmo que não recebidas.

II No lançamento em livro diário, devem-se descrever o título e o saldo da conta.

III No livro razão, o confronto dos créditos e dos débitos denomina-se saldo.

IV De acordo com o regime de competência, as receitas e as despesas são consideradas em função dos recebimentos ou dos pagamentos.

Estão certos apenas os itens

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. 1ª fórmula

II. 2ª fórmula

III. 3ª fórmula

IV. 4ª fórmula

( ) A empresa reconhece que seus colaboradores fizeram jus aos salários, pagando apenas metade no ato.

( ) A empresa recebe de seus clientes pela prestação de serviços ocorrida no passado.

( ) A empresa vende mercadorias, parte à vista e parte a prazo, que custaram 50% do valor de venda.

( ) A empresa presta um serviço de consultoria, mas o cliente paga apenas um terço no ato.

( ) A empresa paga tributos com atraso e, por isso, paga multa e juros com o principal.

( ) A empresa paga os dividendos aos sócios que ficará devendo no exercício social anterior.

( ) A empresa apura o resultado do exercício, distribui 10% desse resultado

a título de dividendos e paga um terço no ato.