Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.151 questões

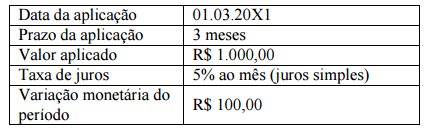

Considerando as informações apresentadas no quadro e a contabilização de todos os lançamentos desde a data da aplicação financeira até o resgate, assinale a alternativa correta.

No dia 31/8/2015, determinada empresa pública firmou contrato de seguros para cobertura de seus ativos para o período equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade pagou o montante total de R$ 18.000. Em caso de sinistro, o valor da franquia equivale a R$ 1.800 e a empresa poderá receber indenização no montante de até dez vezes o prêmio pago. As demonstrações contábeis da empresa foram feitas de acordo com a legislação societária em 31/12/2015.

Com base nessas informações, é correto afirmar que

Com relação a escrituração contábil, indique se as afirmativas são Verdadeiras (V) ou Falsas (F).

( ) A escrituração contábil, emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são, por óbvio, atividades privativas do profissional de contabilidade regularmente inscrito no Conselho de Classe .

( ) Quanto à forma, o lançamento contábil em si precisa atender aos seguintes critérios: número de identificação do lançamento; a data do fato contábil; conta devedora; conta credora; histórico que descreva a essência econômica da transação registrada; e o seu valor contábil. No caso de lançamento múltiplo é preciso ainda que haja informação ou referência que permita identificar todos os elementos que integram o mesmo lançamento.

( ) O Livro Diário é o livro onde são lançados todos os fatos contábeis (transações, operações ou quaisquer fatos que provoquem variação patrimonial na entidade) e os seus lançamentos devem obedecer a ordem cronológica, ser individualizados, claros e fazer referência ao documento probatório que o motiva.

Considere o lançamento contábil a seguir.

Brasília, 31/05/20X1

Salários a Salários a Pagar

Apropriação da folha de pagamento da filial de Taguatinga, referente ao mês de maio de 20X1.

Considerando que o lançamento seja o registro completo do fato contábil ocorrido, assinale a alternativa correta.

Considere o lançamento a seguir.

D - Produtos Remetidos em Consignação: R$ 3.500,00

C - Remessa de Produtos em Consignação: R$ 3.500,00

As contas apresentadas classificam-se, respectivamente, em

“Ao fim de cada exercício social, a diretoria fará elaborar, com base na ________________ da companhia, demonstrações financeiras que deverão exprimir, com clareza, a situação do patrimônio da companhia e as mutações ocorridas no exercício”.

O lançamento a débito da conta Fornecedores representa:

Com relação ao tratamento contábil aplicável aos impostos e às contribuições, julgue o item subsequente.

No regime cumulativo de apuração da COFINS, o lançamento a ser efetuado na aquisição de insumos será:

D – COFINS a recuperar;

D – estoques; e

C – fornecedores.

Observe os seguintes elementos:

I) Local e data da ocorrência do fato

II) Conta a ser debitada

III) Conta a ser creditada

IV) Nome da empresa

V) Histórico

VI) Valor

VII) Observações

VIII) Lançador

Segundo Ribeiro (2013), a alternativa que elenca SOMENTE os elementos essenciais de um lançamento é:

Analise as seguintes afirmativas.

I) A correção dos erros de escrituração pode ser feita por meio de retificação de lançamento por contabilista habilitado.

II) A retificação de lançamento pode ser realizada por meio de estorno, lançamento de transferência e lançamento complementar.

III) Estorno é o lançamento feito erroneamente.

Considerando o que Ribeiro (2013) afirma ao tratar dos erros de escrituração e suas correções, a alternativa CORRETA é: