Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de:

I. Estorno.

II. Transferência.

III. Complementação.

IV. Adjudicação.

Analise as escriturações contábeis abaixo e assinale a alternativa correta:

I. D - SALÁRIOS A PAGAR - REFERENTE A FOLHA DE PAGAMENTO

C - CONTA CORRENTE

II. D-FINANCIAMENTOS-REFERENTE A PAGAMENTO DE PARCELA DE DIVIDA

C - CONTA CORRENTE

III. D - CONTA CORRENTE

C - IMÓVEL - REFERENTE A AQUISIÇÃO DE 01 IMOBILIZADO

IV. D - ESTOQUES

C - CONTAS A PAGAR - REFERENTE A AQUISIÇAO DE MERCADORIAS

Com base na afirmação a seguir, assinale a alternativa correta.

A empresa HGF recebeu uma duplicata, que estava vencida, em dinheiro, no valor de R$ 20.800,00. O valor principal da duplicata era de R$ 20.000,00.

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

No encerramento do Balanço de 2011 de uma sociedade empresária, foi constatada a ausência de registro de uma despesa financeira referente ao exercício de 2010, no montante de R$30.000,00. Na mesma data, verificou-se que uma provisão para questões judiciais registrada em 2010 por R$12.000,00 deveria ser revertida, uma vez que novos fatos ocorridos em 2011 levaram a equipe jurídica a avaliar como remota a possibilidade de a empresa vir a perder a questão.

O registro contábil das duas situações irá provocar um impacto no resultado de 2011 de:

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela prefeitura. A subvenção foi concedida pelo município mediante o compromisso assumido pela empresa de construir a fábrica e permanecer no município por, no mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não Circulante – Imobilizado e a crédito da conta de:

Uma companhia de aviação vendeu, em 14.3.2012, à vista, uma passagem aérea de ida e volta para utilização nos dias 15 e 21.1.2013, respectivamente. Caso o cliente desista de fazer a viagem, terá direito a ressarcimento do valor pago, e, caso deseje mudar a data do voo, deverá pagar a diferença para a tarifa em vigor na data da mudança.

O registro da operação de venda da passagem aérea será feito a crédito de:

De acordo com a NBC TG 27 (FR2) - Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Em relação aos efeitos contábeis referentes aos registros das transações de uma empresa no mês de fevereiro de 2015, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O pagamento do aluguel do mês anterior, na data de vencimento, diminuiu o Ativo e o Passivo e não gerou nenhuma mudança no Patrimônio Líquido.

II. A compra à vista de mercadorias não alterou o total do Ativo, não alterou o total do Passivo e não gerou nenhuma mudança no Patrimônio Líquido.

III. A aquisição de ações de emissão da própria empresa, à vista, diminuiu o Ativo, não alterou o Passivo Exigível e aumentou o Patrimônio Líquido.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Contas a Receber R$80.000,00

(-) Perdas Estimadas em Créditos de Liquidação Duvidosa R$1.920,00

Em dezembro de 2014, foi recebido o valor de R$74.000,00 proveniente do saldo existente em novembro de 2014, e a diferença foi considerada incobrável, uma vez que foram esgotadas todas as possibilidades de recebimento.

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

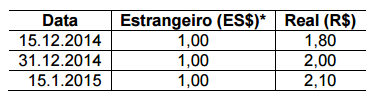

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos: