Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.129 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

Contabilidade Geral

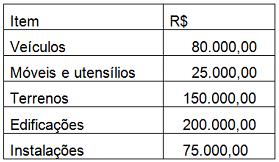

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480657

Contabilidade Geral

A Folha de Pagamento é um documento elaborado ao final de cada mês pelas entidades que possuem empregados. Assinale o lançamento INCORRETO sobre a apropriação de salários.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480655

Contabilidade Geral

Assinale a alternativa correta.

Q479154

Contabilidade Geral

Os sócios de uma Sociedade Empresária decidiram, em 1º.6.2014, aumentar o Capital Social, que era de R$250.000,00, para R$480.000,00. Para isso, em 18.8.2014, integralizaram R$230.000,00: R$100.000,00 em dinheiro e R$130.000,00, com a entrega de um Imóvel para uso da empresa.

Com base nos dados apresentados, o registro contábil da integralização do aumento de capital social é:

Com base nos dados apresentados, o registro contábil da integralização do aumento de capital social é:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478333

Contabilidade Geral

Uma sociedade empresária possui um imóvel avaliado em R$420.000,00 e faz um seguro anual contra incêndio. O prêmio do seguro é de 10% do valor segurado, e o seguro tem vigência a partir de 1º/08/2013. Com base nessas informações, é correto afirmar que o valor a ser considerado como saldo de Despesas Diferidas de Seguro, em 31/12/2013, é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478330

Contabilidade Geral

Uma sociedade empresária prestou serviços para outra empresa no valor total de R$150.000,00 à vista, com incidência de 1,5% de Imposto de Renda Retido na Fonte, recuperável, sendo o serviço pago à vista. Assinale a alternativa que apresenta o lançamento contábil correto referente à operação descrita.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478327

Contabilidade Geral

Determinada sociedade empresária adquiriu um veículo no valor de R$40.000,00, sendo R$15.000,00 à vista e o restante a pagar em um prazo de 90 dias. Assinale a alternativa que apresenta a variação ocasionada no balanço patrimonial dessa empresa em função da operação realizada.

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477329

Contabilidade Geral

Em 05 de janeiro, uma empresa realizou uma venda de R$20.000,00 para recebimento em março. No momento da venda, concedeu um desconto de R$2.000,00. Em 10 de janeiro, o cliente reclamou porque o produto não atendia às suas necessidades.

Em decorrência, a empresa reduziu o valor a receber em R$500,00. Os lançamentos realizados pela empresa em relação à venda em 31 de janeiro são os seguintes:

Em decorrência, a empresa reduziu o valor a receber em R$500,00. Os lançamentos realizados pela empresa em relação à venda em 31 de janeiro são os seguintes:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477324

Contabilidade Geral

Uma empresa tinha em 31/12/2013 três terrenos:

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476777

Contabilidade Geral

A escrituração contábil deve ser realizada com obser- vância aos Princípios de Contabilidade. O nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários. O detalhamento dos registros contábeis é diretamente proporcional à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não deve, necessariamente, observar um padrão pré-definido. Os livros contábeis obrigatórios são considerados como registros permanentes da empresa e estão representados, na seguinte ordem:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476719

Contabilidade Geral

Sobre a divulgação de erro no registro, na mensuração, na apresentação ou na divulgação de elementos de demonstrações contábeis de período anterior, é correto afirmar que a empresa deve divulgar:

1. a natureza do erro de período anterior.

2. o montante da retificação para cada período anterior apresentado à medida que seja praticável.

3. o montante da retificação no início do período anterior mais antigo apresentado.

4. as circunstâncias que levaram à existência dessa condição e uma descrição de como e desde quando o erro foi corrigido, se a reapresentação retrospectiva for impraticável para um período anterior em particular.

5. a retificação de erro de período anterior que deve ser adicionada, preferencialmente, aos resultados do período em que o erro é descoberto.

Assinale a alternativa que indica todas as afirmativas corretas.

1. a natureza do erro de período anterior.

2. o montante da retificação para cada período anterior apresentado à medida que seja praticável.

3. o montante da retificação no início do período anterior mais antigo apresentado.

4. as circunstâncias que levaram à existência dessa condição e uma descrição de como e desde quando o erro foi corrigido, se a reapresentação retrospectiva for impraticável para um período anterior em particular.

5. a retificação de erro de período anterior que deve ser adicionada, preferencialmente, aos resultados do período em que o erro é descoberto.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476714

Contabilidade Geral

São formas de liquidação de uma obrigação:

1. Pagamento em caixa.

2. Transferência de outros ativos.

3. Prestação de serviços.

4. Substituição da obrigação por outra.

5. Conversão da obrigação em item do patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas

1. Pagamento em caixa.

2. Transferência de outros ativos.

3. Prestação de serviços.

4. Substituição da obrigação por outra.

5. Conversão da obrigação em item do patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469949

Contabilidade Geral

Um cliente pagou uma duplicata no valor de R$ 5.000 antecipadamente, obtendo desconto financeiro de 5%. Assinale a alternativa que contém o lançamento contábil correspondente na emitente da duplicata.

Q467107

Contabilidade Geral

No curso normal das operações, uma entidade pode receber recursos antes da ocorrência de um evento tributável. Em tais circunstâncias qual registro contábil correto a ser feito?

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente de Polícia Federal |

Q460202

Contabilidade Geral

Com relação à natureza do patrimônio e aos mecanismos para o seu controle, julgue o item a seguir.

Para o registro da situação de dívida de responsabilidade de uma conta, deve-se fazer um crédito.

Para o registro da situação de dívida de responsabilidade de uma conta, deve-se fazer um crédito.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente de Polícia Federal |

Q460199

Contabilidade Geral

Com relação à natureza do patrimônio e aos mecanismos para o seu controle, julgue o item a seguir.

No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito na conta bancos ou na conta caixa.

No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito na conta bancos ou na conta caixa.

Q460104

Contabilidade Geral

O contador de determinada companhia observou que o extrato bancário emitido pelo banco indicava, em 31 de agosto, saldo da conta corrente divergente do saldo apurado no Razão. No processo de conciliação, foram identificados os seguintes fatos:

- cheques de clientes devolvidos por insuficiência de fundos – $ 5.700;

- duplicatas em cobrança recebidas no banco, mas ainda não contabilizadas na entidade – $ 8.900;

- despesas bancárias não contabilizadas – $ 280;

- cheque descontado no banco, no valor de $ 840, referente à despesa de material de expediente, contabilizado na empresa a débito de Bancos c/ Movimento e a crédito de Despesas de Material de Expediente.

Considerando os procedimentos de conciliação realizados, a fim de se apurar o saldo ajustado, os lançamentos efetuados na conta Banco c/ Movimentos totalizaram

- cheques de clientes devolvidos por insuficiência de fundos – $ 5.700;

- duplicatas em cobrança recebidas no banco, mas ainda não contabilizadas na entidade – $ 8.900;

- despesas bancárias não contabilizadas – $ 280;

- cheque descontado no banco, no valor de $ 840, referente à despesa de material de expediente, contabilizado na empresa a débito de Bancos c/ Movimento e a crédito de Despesas de Material de Expediente.

Considerando os procedimentos de conciliação realizados, a fim de se apurar o saldo ajustado, os lançamentos efetuados na conta Banco c/ Movimentos totalizaram

Q460100

Contabilidade Geral

Considere os fatos contábeis a seguir.

20/4/20X1: Saldo inicial da conta Caixa $ 35.000

20/4/20X1: Adiantamento de Salários $ 4.500

30/4/20X1: Elaboração da folha de pagamento

- Valor bruto da folha: $ 12.500

- Previdência social dos empregados (11%): $ 1.375

- Previdência social patronal (20%): $ 2.500

- Imposto de Renda na fonte: $650

- FGTS (8%): $1.000 5/5/20X1: Liquidação (pagamento) da folha de pagamento, Imposto de Renda e Encargos Sociais (Previdência e FGTS)

Considerando apenas os saldos das contas envolvidas nos lançamentos contábeis apresentados, após efetuar todos os lançamentos, as contas que ainda permaneceram com saldo foram

20/4/20X1: Saldo inicial da conta Caixa $ 35.000

20/4/20X1: Adiantamento de Salários $ 4.500

30/4/20X1: Elaboração da folha de pagamento

- Valor bruto da folha: $ 12.500

- Previdência social dos empregados (11%): $ 1.375

- Previdência social patronal (20%): $ 2.500

- Imposto de Renda na fonte: $650

- FGTS (8%): $1.000 5/5/20X1: Liquidação (pagamento) da folha de pagamento, Imposto de Renda e Encargos Sociais (Previdência e FGTS)

Considerando apenas os saldos das contas envolvidas nos lançamentos contábeis apresentados, após efetuar todos os lançamentos, as contas que ainda permaneceram com saldo foram

Q460098

Contabilidade Geral

Considere os fatos contábeis a seguir.

20/4/20X1: Saldo inicial da conta Caixa $ 35.000

20/4/20X1: Adiantamento de Salários $ 4.500

30/4/20X1: Elaboração da folha de pagamento

- Valor bruto da folha: $ 12.500

- Previdência social dos empregados (11%): $ 1.375

- Previdência social patronal (20%): $ 2.500

- Imposto de Renda na fonte: $650

- FGTS (8%): $1.000 5/5/20X1: Liquidação (pagamento) da folha de pagamento, Imposto de Renda e Encargos Sociais (Previdência e FGTS)

Com base nas informações apresentadas, é correto afirmar que o saldo da conta Caixa, após efetuar todos os lançamentos, totalizou

20/4/20X1: Saldo inicial da conta Caixa $ 35.000

20/4/20X1: Adiantamento de Salários $ 4.500

30/4/20X1: Elaboração da folha de pagamento

- Valor bruto da folha: $ 12.500

- Previdência social dos empregados (11%): $ 1.375

- Previdência social patronal (20%): $ 2.500

- Imposto de Renda na fonte: $650

- FGTS (8%): $1.000 5/5/20X1: Liquidação (pagamento) da folha de pagamento, Imposto de Renda e Encargos Sociais (Previdência e FGTS)

Com base nas informações apresentadas, é correto afirmar que o saldo da conta Caixa, após efetuar todos os lançamentos, totalizou

Q459376

Contabilidade Geral

Para as operações de débito e crédito, a Contabilidade determina que sejam: