Questões de Contabilidade Geral - Instituições Financeiras para Concurso

Foram encontradas 659 questões

Q1302923

Contabilidade Geral

Os acordos sobre os termos do trabalho que podem ser feitos por meio de uma

carta de contratação ou contrato entre as partes devem incluir alguns aspectos.

Com relação a este assunto, identifique os aspectos apresentados nos itens abaixo

e, em seguida, assinale a opção CORRETA.

I. O objetivo, o alcance e a responsabilidade de cada uma das partes.

II. A referência à forma e ao conteúdo esperado de quaisquer relatórios emitidos pelo

auditor e uma declaração de que existem circunstâncias em que o relatório pode ter

a forma e o conteúdo diferente do esperado.

III. A identificação da estrutura de relatório financeiro aplicável para a elaboração das

demonstrações contábeis.

IV. A possibilidade de mudar para um trabalho de menor alcance para evitar a emissão

de relatório modificado com ressalva, quando for o caso.

Está (ão) certo (s) o (s) item (ns):

Q1302911

Contabilidade Geral

No tocante a responsabilidade pela avaliação da capacidade da entidade de manter

sua continuidade operacional, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I - Algumas estruturas de relatórios financeiros contêm uma exigência explícita para

que a administração faça uma avaliação específica da capacidade de continuidade

operacional e normas referentes a assuntos a serem considerados e divulgações a

serem feitas em relação à continuidade operacional.

II - As exigências detalhadas sobre a responsabilidade da administração de avaliar

a capacidade de continuidade da entidade e as correspondentes divulgações às

demonstrações contábeis também podem ser definidas em lei ou regulamento.

III - Em outras estruturas de relatórios financeiros, pode não haver exigência explícita para

que a administração faça uma avaliação específica da capacidade de continuidade operacional. Porém, considerando que o pressuposto de continuidade operacional é

um princípio fundamental na elaboração de demonstrações contábeis, a elaboração

das demonstrações contábeis requer que a administração avalie a capacidade de

continuidade operacional da entidade, mesmo se a estrutura de relatório financeiro

não incluir uma exigência explícita para isso.

Estão certos os itens:

Q1302641

Contabilidade Geral

As instituições financeiras devem proceder à substituição do:

Q1302635

Contabilidade Geral

A Companhia Industrial Beta tomou financiamento do Banco XYZ para projeto de

expansão de seu parque industrial por repasse de recursos do BNDES/Finame, na

ordem de R$50.000.000,00, para pagamento em 60 meses, inclusa carência inicial de

seis meses para amortização do principal, mas com juros pagáveis mensalmente.

A liberação ocorreu em 31.1.2014, tendo sido pactuada taxa pós-fixada, vinculada

a TJLP de 0,5% a.m. e mais juros 0,3% a.m. O que deve constar no balancete de

31.3.2014 do Banco XYZ, como reflexo desta operação, nas respectivas e adequadas

contas do sistema patrimonial e de resultados? Considerar a TJLP fixa em 0,3% no

período para efeitos de cálculo.

Q1302634

Contabilidade Geral

O Banco ABC deferiu em 31.3.2014, operação de crédito de reforço do capital de giro

da Alpha Comércio Ltda., no valor de R$2.000.000,00, com taxa prefixada de 2,2% a.m.

e pagamento de juros e principal ao final de um prazo de seis meses. Qual o impacto

desta operação nas contas patrimoniais e de resultados constantes no balancete de

31.7.2014 do banco?

Q1302631

Contabilidade Geral

Após definidas as materialidades de planejamento e de execução, o auditor avalia

fatores que podem indicar a existência de transações, saldos contábeis ou divulgação

para os quais poderia razoavelmente esperar a existência de distorção de valores

abaixo da materialidade, mas que possam influenciar as decisões dos usuários.

Avalie os fatores abaixo e marque a opção CORRETA.

I - Se leis, regulamentos ou a estrutura de relatório financeiro aplicável afetam as

expectativas dos usuários em relação à mensuração ou divulgação de certos itens

(por exemplo, transações com partes relacionadas, e a remuneração da administração

e dos responsáveis pela governança);

II - As principais divulgações referentes a instituição financeira (por exemplo, nível de

inadimplência);

III - Se a atenção está focada em aspecto específico do negócio da instituição financeira

que é divulgado separadamente nas demonstrações contábeis (por exemplo, negócio

recém-adquirido).

Q1302624

Contabilidade Geral

O Banco ABC adquiriu, em 30.3.2014, 10.000 títulos federais (LTN) pelo valor unitário

de R$909,99, para compor sua Carteira Própria de Títulos de Renda Fixa. No dia

seguinte, financiou esta compra, vendendo na curva do papel, ao preço unitário de

R$910,30, com compromisso de recompra para o dia 1º.4.2014, pagando uma taxa de

0,11% ao ano. Assinale a opção que apresenta as contas e respectivos valores nelas

inclusos, relativos a esta operação, que deverão constar no Balancete de 31.3.2014

do referido Banco:

Q1302622

Contabilidade Geral

O Banco ABC efetuou compra de posição de 200.000 Letras do Tesouro Nacional em

31.3.2014 ao Preço Unitário de R$921,13 e, no mesmo dia, a vendeu para o Banco

XYZ pelo mesmo valor, com compromisso de recompra por um Preço Unitário de R$921,35 aprazado para o dia 02.4.2014. Assinale a opção cujos valores e adequadas

contas patrimoniais e de resultados decorrentes das operações com estes títulos

devem constar do balancete de 31.3.2014.

Q1302621

Contabilidade Geral

Nas operações com Correção Cambial, assinale a opção que se encontra em

desacordo com as Normas do BCB.

Q1302620

Contabilidade Geral

Os financiamentos a importações conduzidas ao amparo de cartas de crédito a prazo

ou de outras coobrigações são registrados nas contas constantes da alternativa

abaixo, quando a respectiva operação de câmbio ainda não tiver sido celebrada:

Q1302609

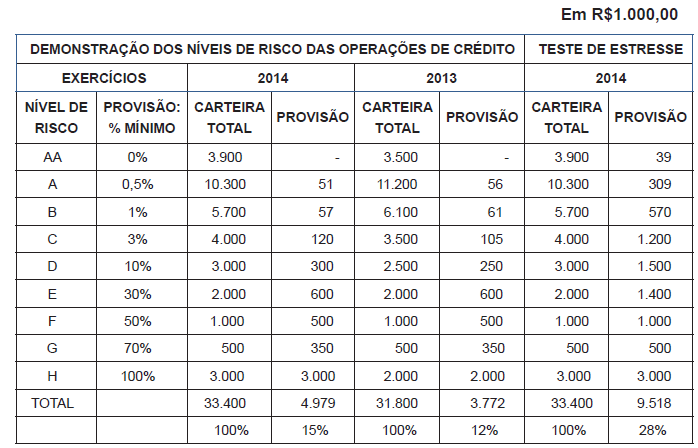

Contabilidade Geral

O Banco de Investimentos XYZ, de médio porte, opera em financiamentos de

equipamentos industriais para empresas, mas está muito concentrado em financiados

do determinado segmento econômico. Estas operações de crédito têm como garantia

principal a alienação fiduciária dos próprios equipamentos financiados. O segmento

econômico citado vem vivendo uma crise há algum tempo, resultando para o Banco

uma carteira de créditos problemáticos de valor relevante, prejudicando o resultado

e fragilizando o patrimônio líquido, o que se acelerou em 2014. Preventivamente, a

administração efetuou teste de estresse de suas operações de crédito, na posição

de 30.12.2014, com o deslocamento da carteira em dois níveis de risco, como

apresentado abaixo. Considerando o resultado do teste e o fato de que o BCB também

testa desta forma e age com muito rigor nestes casos, uma vez as exigências da

regulamentação prudencial em vigor, a Administração do Banco XYZ, tomando por

base que o percentual adequado de inadimplência para o setor fica em torno de 5%

(cinco por cento), deve tomar iniciativas adequadas para precaver-se das possíveis

consequências danosas a sua continuidade.

Assinale a opção que apresenta a ação adequada às circunstâncias citadas, em conformidade com a regulamentação vigente.

Assinale a opção que apresenta a ação adequada às circunstâncias citadas, em conformidade com a regulamentação vigente.

Q1302608

Contabilidade Geral

Em uma operação de “hedge” de risco de mercado, a valorização ou desvalorização

deve ser registrada em contrapartida na conta adequada:

Q1302607

Contabilidade Geral

A estrutura de gerenciamento do risco de crédito deve prever a mensuração adequada

do risco de crédito de contraparte advindo de instrumentos financeiros derivativos?

Q1302606

Contabilidade Geral

Nas vendas de bens de uso próprio da instituição financeira, o lucro ou prejuízo

apurado entre o preço à vista e o valor líquido contábil na venda a prazo desses

bens deve ser apropriado integralmente no ato da transação, observado-se que:

Q1302605

Contabilidade Geral

De acordo com as normas do Cosif, os gastos com adaptação de imóveis de terceiros

para se ajustar às necessidades de funcionamento da instituição financeira, requerem

alguns procedimentos. Acerca desse assunto, assinale a opção CORRETA.

Q1302604

Contabilidade Geral

Na contabilização de operações de caixa, assinale a opção que se encontra em

DESACORDO com as normas do BCB.

Q1302603

Contabilidade Geral

Assinale a opção que apresenta a afirmação que NÃO se encontra de acordo com

as normas do Cosif.

Q1302602

Contabilidade Geral

A falta ou atraso de conciliações contábeis e a escrituração mantida em atraso

processados em desacordo com as normas consubstanciadas no Plano Contábil

(Cosif), colocam a instituição, seus administradores, gerentes, membros do conselho

de administração, fiscal e semelhantes, sujeitos a penalidades cabíveis, nos termos

da lei. Esse prazo não poderá ser superior a:

Q1302600

Contabilidade Geral

O Cosif estabeleceu critérios para registro de passivos nas empresas em liquidação

extrajudicial. As obrigações devem ser atualizadas pelo regime de competência,

observada apropriação mensal somente pelo índice de correção monetária previsto

em lei e, no caso de apurado superávit no cálculo da massa, devem ser provisionados

separadamente os:

Q1302595

Contabilidade Geral

De acordo com o Cosif, para a atualização dos ativos e passivos, quando do

levantamento dos balancetes, balanços e apuração de resultados, durante o período

do processo de liquidação extrajudicial, devem-se observar as seguintes regras e

procedimentos, EXCETO: