Questões de Concurso

Sobre instrumentos financeiros e derivativos em contabilidade geral

Foram encontradas 222 questões

Nos termos da Circular nº 3.068/2001, na categoria títulos mantidos até o vencimento, devem ser registrados os títulos e valores mobiliários, para os quais haja intenção e capacidade financeira da instituição de mantê-los em carteira até o vencimento, EXCETO ações

Nesse contexto, essa transação resultará, em 31 de maio, um ganho de marcação a mercado com saldo

Em 2024, a sociedade empresária vendeu estas propriedades abrangendo conjuntos de ativos que eram mensurados de acordo com os dois métodos.

Nesse caso, as vendas devem ser reconhecidas pelo _____ e a alteração cumulativa no valor justo deve ser reconhecida no _____.

As lacunas do fragmento acima são corretamente preenchidas, respectivamente, por:

Derivativos financeiros são instrumentos cujo valor é derivado de um ativo subjacente. Os derivativos podem ser utilizados de quatro formas: como mecanismo de proteção, alavancagem, especulação e arbitragem.

Quando um agente econômico assume uma posição no mercado futuro ou de opções, sem uma posição correspondente no mercado à vista, com objetivo de operar a tendência de preços do mercado, sua atuação tem a finalidade de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

As demonstrações contábeis, projetadas, evidenciarão que a São Paulo deve obter Financiamentos Externos Necessários no valor de $

IMPORTANTE! As questões de números 26 a 30 deverão ser resolvidas com base nas seguintes informações:

I. No encerramento do exercício de 2022, a Cia. Hockenheim apresentava um Índice de Liquidez Corrente (ILC) de 1,25 e um Índice de Endividamento Geral de 65%.

II. Na mesma data, seu Ativo apresentava a seguinte composição:

ATIVO CIRCULANTE | |

Disponibilidades | 160.000,00 |

Créditos a Receber | 200.000,00 |

Estoques | 60.000,00 |

Despesas Antecipadamente Pagas | 80.000,00 |

ATIVO NÃO-CIRCULANTE | |

Investimentos | 125.000,00 |

Imobilizado | 400.000,00 |

Intangível | 65.000,00 |

O valor dos Capitais de Terceiros que financiavam as atividades da Cia. Hockenheim em 31/12/2022 é de:

ATENÇÃO! Para resolver as próximas OITO questões, considere as informações fornecidas a seguir, relativas a dados contábeis da Cia. Copacabana (empresa do ramo comercial) após o encerramento do exercício de 2023.

Ativo Circulante | R$ 200.000,00 |

Índice de Endividamento Geral | 0,75 |

Ativo Não-Circulante, composto por: | R$ 800.000,00 |

Ativo Realizável a Longo Prazo | R$ 100.000,00 |

Investimentos | R$ 300.000,00 |

Imobilizado | R$ 400.000,00 |

Passivo Não-Circulante | R$ 600.000,00 |

Contas de Resultado:

Água e Energia Elétrica | R$ 8.000,00 |

Descontos Incondicionais Concedidos | R$ 4.000,00 |

ICMS sobre Vendas | R$ 20.000,00 |

Férias e 13º Salário | R$ 32.000,00 |

Receita Bruta de Vendas | R$ 240.000,00 |

Descontos Financeiros Obtidos | R$ 3.000,00 |

Perda de Capital na venda de Imobilizado | R$ 12.000,00 |

Reversão de Provisões para Riscos Fiscais | R$ 5.000,00 |

COFINS s/ faturamento | R$ 9.000,00 |

Custo das Mercadorias Vendidas | R$ 92.000,00 |

Comissões sobre Vendas | R$ 19.000,00 |

PIS s/ folha de pagamentos | R$ 6.000,00 |

Abatimentos Concedidos | R$ 5.000,00 |

Juros Passivos | R$ 10.000,00 |

Ajuste a Valor Presente de Vendas | R$ 6.000,00 |

Com fulcro nas informações disponibilizadas, é correto afirmar que o total de Capitais de Terceiros que financiam as atividades da Cia. Copacabana é de:

IMPORTANTE! Para resolver as próximas OITO questões, considere as informações a seguir.

• Em 31/12/2023, a Cia. Alpha and Omega possuía um Índice de Liquidez Corrente de 1,25 e um Índice de Endividamento Geral de 0,60.

• Na mesma data, seu Ativo era assim constituído:

O Ativo Não-Circulante era composto de Ativo Realizável a Longo Prazo: 400.000,00; Investimentos: 200.000,00; e Imobilizado: 600.000,00.

O Ativo Circulante era composto pelos subgrupos: Disponibilidades: 400.000,00; Clientes: 300.000,00; e Estoques: 200.000,00.

• No exercício de 2023 a empresa apresentou as seguintes contas de resultado: Receita Líquida de Vendas: 700.000,00; Custo das Mercadorias Vendidas: 320.000,00; e Lucro Líquido: 140.000,00.

Diante das informações apresentadas, assinale a alternativa que indica o total de Capitais de Terceiros que financiava as atividades da entidade em 31/12/2023.

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

O total de Capitais de Terceiros que financiam as atividades da Cia. Parreiral em 31/12/2023 é de:

Acerca da mensuração ao valor justo, julgue o item seguinte.

A relação entre o preço e o lucro de uma ação, utilizada

pelos agentes econômicos para precificar o valor de uma

ação, é uma técnica de mercado para avaliação do valor justo

do ativo.

Desse modo, é correto afirmar que:

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

As aplicações em instrumentos financeiros, inclusive

derivativos, devem ser avaliadas pelo seu valor justo caso a

intenção da entidade seja mantê-las para resgate na data do

vencimento.

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.

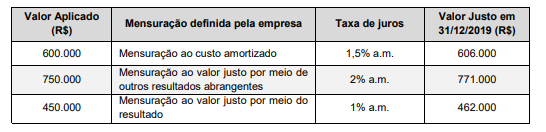

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,