Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Indique a alternativa que demostra o impacto da contabilização dos salários no patrimônio, considerando o Princípio de Competência e os dados a seguir.

Salário mensal - R$ 5.300,00

INSS funcionário -11%

INSS empresa - 20%

IRRF — R$ 733,55

Julgue o item seguinte relativo à estrutura conceitual da contabilidade estabelecida pelo Comitê de Pronunciamentos Contábeis.

A propriedade é uma característica indispensável para que um

elemento patrimonial com potencialidade de gerar benefícios

econômicos futuros para uma entidade seja considerado um

ativo pela contabilidade.

É permitida a utilização de CC-e para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro NÃO esteja relacionado com:

I - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota;

II - a dados cadastrais que impliquem alteração na identidade ou no endereço do remetente ou do destinatário;

III - à data de emissão da NF-e ou à data de saída da mercadoria;

IV - ao número e série da NF-e.

Assinale abaixo a alternativa correta:

A respeito da Resolução CFC n.º 750 — e alterações posteriores —, que dispõe sobre os princípios de contabilidade, julgue o item que se segue.

Considere que, ao estimar o valor de uma provisão passiva, o

contador tenha utilizado três metodologias de cálculo que se

apresentavam igualmente válidas. Nessa situação, conforme o

princípio da prudência, a escolha deve recair sobre a que

resultará no maior patrimônio líquido.

A respeito da Resolução CFC n.º 750 — e alterações posteriores —, que dispõe sobre os princípios de contabilidade, julgue o item que se segue.

Nas mensurações subsequentes dos componentes patrimoniais,

os valores históricos desses componentes podem ser ajustados

por meio de indexadores que reflitam a variação do poder

aquisitivo da moeda nacional.

A respeito da Resolução CFC n.º 750 — e alterações posteriores —, que dispõe sobre os princípios de contabilidade, julgue o item que se segue.

A produção de informações contábeis tempestivas e íntegras

apoia-se no princípio da oportunidade.

Julgue o item a seguir, de acordo com as disposições da Lei n.º 6.404/1976 e alterações posteriores.

As vantagens das ações preferenciais incluem a prioridade na

distribuição de dividendo — fixo ou mínimo — e a prioridade

no reembolso do capital.

Julgue o item a seguir, de acordo com as disposições da Lei n.º 6.404/1976 e alterações posteriores.

A sociedade empresária constituída por ações deverá

apresentar, ao final de cada exercício social, as seguintes

demonstrações financeiras: balanço patrimonial, demonstração

dos lucros ou prejuízos acumulados, demonstração do

resultado do exercício, demonstração do fluxo de caixa e, em

caso de companhia aberta, demonstração do valor adicionado.

Julgue o item a seguir, de acordo com as disposições da Lei n.º 6.404/1976 e alterações posteriores.

Os livros sociais que devem ser mantidos pelas sociedades

anônimas incluem o de Atas das Assembleias Gerais, o de

Registro das Ações Preferenciais e o de Transferência das

Ações Nominativas.

_______________ é o valor presente dos fluxos de caixa que a entidade espera obter com o uso contínuo de um ativo e com a alienação ao final da sua vida útil ou incorrer para a liquidação de um passivo.

_______________ é o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

_______________ é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil.

_______________ ao valor recuperável é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável.

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

Em consonância com as normas internacionais, o comitê de

pronunciamentos contábeis (CPC) recepcionou o conceito de

custo atribuído a bens do ativo imobilizado, mantendo, na

prática, por determinado período de tempo, a metodologia de

reavaliação de ativos, praticada no Brasil desde antes dos CPC.

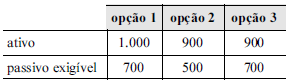

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será

a recomendável para reconhecimento do patrimônio, pois

apresenta a menor situação líquida.