Questões de Concurso

Comentadas sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 163 questões

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

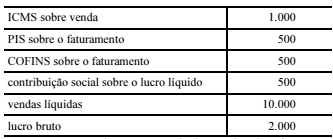

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

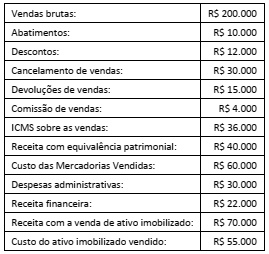

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Com base nessas informações, julgue o item que segue.

O lucro bruto do exercício da referida empresa foi de

R$ 50.000.

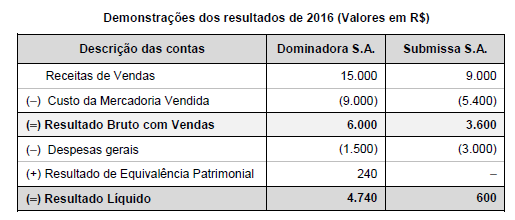

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A. II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%. III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas de resultado de uma companhia ao final do exercício de 2017:

O lucro bruto da companhia, ao final do exercício de 2017,

em milhares de reais, representa

Tabela 3A1AAA

Para liberação de qualquer financiamento a empresa solicitante necessita demonstrar que é rentável, nesse sentido, qual foi o resultado obtido pela empresa em 31.12.20xx:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

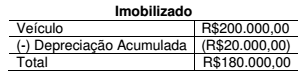

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

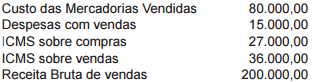

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

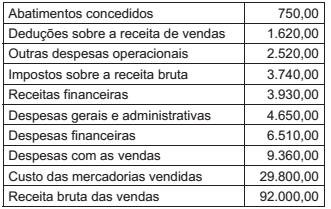

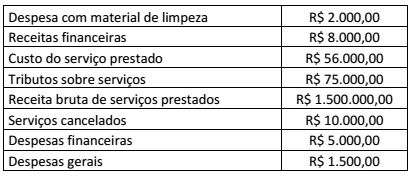

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

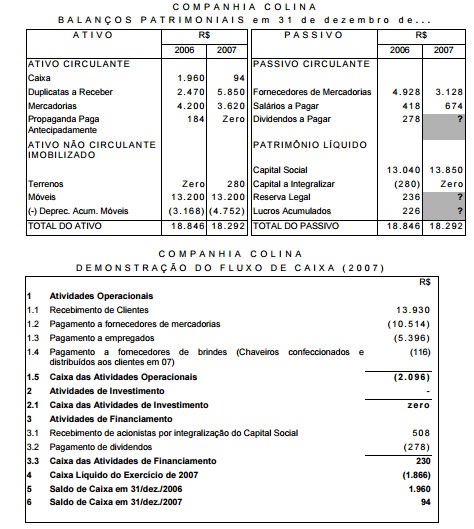

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considerando, exclusivamente, as determinações da legislação societária, Lei nº 6.404/1976, e os dados informados pela companhia, o lucro bruto da mesma, em reais, é