Questões de Concurso

Comentadas sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 163 questões

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557342

Contabilidade Geral

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista,

sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom

Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda

foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens

apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou

com a venda de 50% do lote de mercadorias foi, em reais, de

Q503458

Contabilidade Geral

Texto associado

Para responder à questão, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica o lucro líquido, em Reais, ao final de dezembro de 2014, considerando o encerramento do exercício.

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498767

Contabilidade Geral

As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio de seu grupamento em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas de elementos das demonstrações contábeis. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido. Isto posto, responda à questão.

Considerando as informações a seguir, assinale a alternativa correta.

A empresa Topa Quase Tudo Ltda. teve seu balancete de verificação levantado em 31.12.2013, com os seguintes saldos finais das contas, como segue:

Caixa 4.000,00

Capital Social 25.000,00

Clientes 9.000,00

Compra de Mercadorias para Revenda 11.400,00

Depreciação Acumulada de Móveis e Utensílios 1.600,00

Despesas com Aluguéis 1.400,00

Despesas com Depreciação 1.600,00

Despesas com Salários 2.200,00

Despesas com Viagens 1.600,00

Estoque Inicial de Mercadorias para Revenda 12.500,00

Fornecedores 12.800,00

Móveis e Utensílios 5.300,00

Venda de Mercadorias 9.600,00

Estoque Final de Mercadorias 15.200,00

Sabendo-se que o Estoque Final de Mercadorias, em 31.12.2013, foi de R$ 15.200,00, os valores em R$, respectivamente, de Custo de Mercadorias Vendidas, do total do Ativo e do Resultado Operacional Líquido, serão

Considerando as informações a seguir, assinale a alternativa correta.

A empresa Topa Quase Tudo Ltda. teve seu balancete de verificação levantado em 31.12.2013, com os seguintes saldos finais das contas, como segue:

Caixa 4.000,00

Capital Social 25.000,00

Clientes 9.000,00

Compra de Mercadorias para Revenda 11.400,00

Depreciação Acumulada de Móveis e Utensílios 1.600,00

Despesas com Aluguéis 1.400,00

Despesas com Depreciação 1.600,00

Despesas com Salários 2.200,00

Despesas com Viagens 1.600,00

Estoque Inicial de Mercadorias para Revenda 12.500,00

Fornecedores 12.800,00

Móveis e Utensílios 5.300,00

Venda de Mercadorias 9.600,00

Estoque Final de Mercadorias 15.200,00

Sabendo-se que o Estoque Final de Mercadorias, em 31.12.2013, foi de R$ 15.200,00, os valores em R$, respectivamente, de Custo de Mercadorias Vendidas, do total do Ativo e do Resultado Operacional Líquido, serão

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485622

Contabilidade Geral

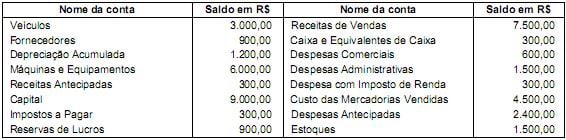

O Balancete de Verificação de uma empresa, em 31/12/2013, apresentava o saldo das seguintes contas:

Os valores correspondentes ao Lucro Bruto e ao Lucro Líquido apresentados na Demonstração do Resultado do ano de 2013 são, respectivamente,

Os valores correspondentes ao Lucro Bruto e ao Lucro Líquido apresentados na Demonstração do Resultado do ano de 2013 são, respectivamente,

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458283

Contabilidade Geral

Para responder à questão, considere somente as seguintes informações disponíveis da Comercial Arara Ltda.

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pela Média Móvel Ponderada (MMP), qual é o Lucro Bruto?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pela Média Móvel Ponderada (MMP), qual é o Lucro Bruto?

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

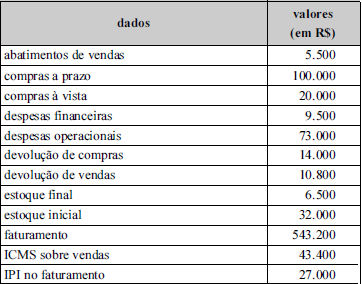

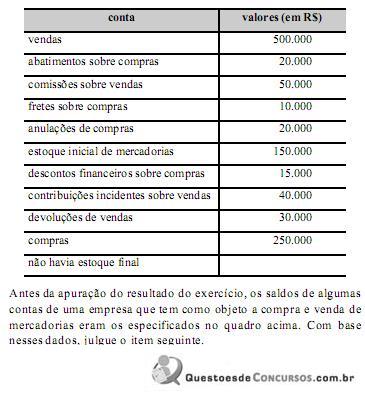

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375632

Contabilidade Geral

O Resultado Líquido do exercício de 2011 corresponde a

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

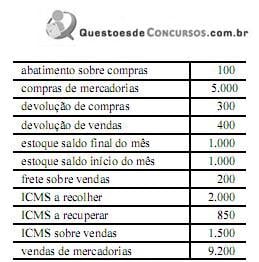

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333640

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o patrimônio líquido da empresa, ou seja, o valor contábil pertencente aos acionistas ou sócios da empresa. Com relação ao patrimônio líquido, julgue os próximos itens.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

Q247836

Contabilidade Geral

O lucro bruto da empresa foi de R$ 25.000,00

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155187

Contabilidade Geral

Dados extraídos das operações da Empresa OPO Ltda.

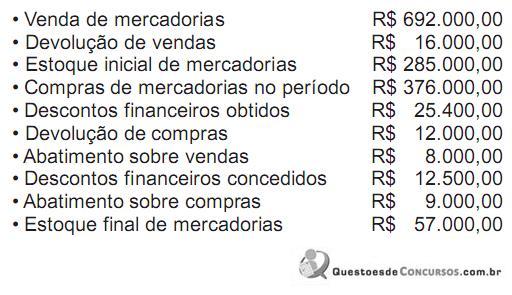

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Q120412

Contabilidade Geral

A demonstração do resultado de certa empresa, e que foi elaborada em 31 de dezembro, apresentava, entre outros, os seguintes dados (valores em reais):

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88227

Contabilidade Geral

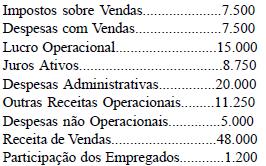

A Companhia Ornato Comércio e Serviços S/A apresentou as seguintes informações parciais retiradas do Livro-Razão, antes da elaboração das demonstrações contábeis:

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73528

Contabilidade Geral

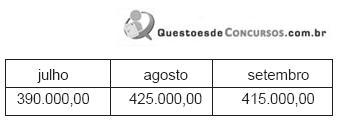

A Cia. Brasil Central S/A costuma realizar orçamentos trimestrais. Tradicionalmente, a empresa tem um aumento de vendas no último trimestre do ano. As vendas, no trimestre julho/agosto/setembro de 2009, mês a mês, em reais, foram:

A expectativa da empresa para as vendas do próximo trimestre são as seguintes:

. outubro: 10% maiores do que a média do trimestre anterior;

. novembro: crescimento de 10%;

. dezembro: crescimento de outros 10%.

Considerando os dados acima, e que a política de vendas da empresa é 60% a prazo, e 40% à vista, qual o valor, em reais, das vendas a prazo previstas para dezembro de 2009?

A expectativa da empresa para as vendas do próximo trimestre são as seguintes:

. outubro: 10% maiores do que a média do trimestre anterior;

. novembro: crescimento de 10%;

. dezembro: crescimento de outros 10%.

Considerando os dados acima, e que a política de vendas da empresa é 60% a prazo, e 40% à vista, qual o valor, em reais, das vendas a prazo previstas para dezembro de 2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68869

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68867

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:

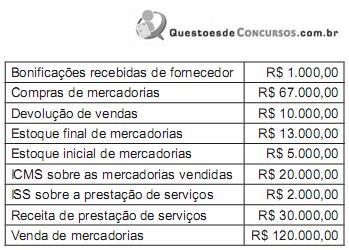

Q48328

Contabilidade Geral

Os dados que se seguem foram extraídos do balancete de verificação da Empresa Paulista Plásticos Ltda., em 31/12/2008.

Considerando as informações acima, o lucro bruto da Empresa Paulista, em 31/12/2008, em reais, foi de

Considerando as informações acima, o lucro bruto da Empresa Paulista, em 31/12/2008, em reais, foi de

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40087

Contabilidade Geral

Em janeiro, uma empresa adquiriu mercadorias no valor de R$ 90.000,00, tendo pago 60% à vista. O restante do pagamento dessas mercadorias foi realizado em março. Em março, a empresa vendeu estas mercadorias por R$ 190.000,00 e recebeu 50% à vista (o restante das vendas foi recebido em agosto). O lucro bruto obtido pela empresa no mês de março, com a venda das mercadorias foi, em reais,

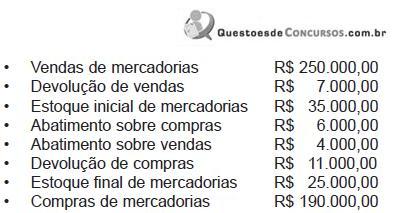

Q34232

Contabilidade Geral

Considere as informações extraídas da Demonstração de Lucros e Prejuízos Acumulados da Cia. Girassol:

O único dado da demonstração que NÃO foi fornecido é o lucro líquido do exercício. Logo, ele correspondeu, em R$, a

O único dado da demonstração que NÃO foi fornecido é o lucro líquido do exercício. Logo, ele correspondeu, em R$, a