Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 885 questões

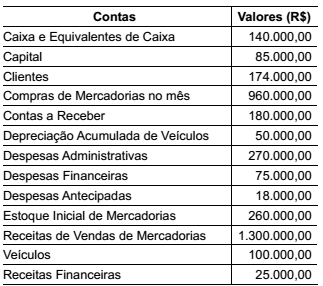

A empresa Companhia TicoTeco Ltda. apresentou o seguinte balancete em 30 de novembro de 2014, bem como as seguintes transações ocorridas durante o mês de dezembro do mesmo ano. Isto posto, com base no balancete de verificação a seguir descrito, bem como as transações relacionadas, responda a questão.

Informações adicionais:

• Venda de R$ 50.000,00, tendo recebido 50% à vista e 50% com 60 dias.

• Comprou estoques no valor de R$ 25.000,00, pagos a prazo.

• Depreciou seus bens do ativo imobilizado, totalizando um valor no mês de R$ 13.500,00.

• Incorreu em despesas de vendas de R$ 5.000,00 a serem

pagas no mês subsequente.

Assinale a alternativa que apresenta uma situação correta, considerando as informações acima.

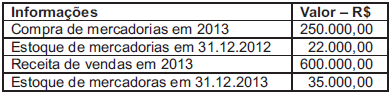

Informações adicionais: O estoque final é de R$ 380.000,00.

Conforme as informações apresentadas, assinale a alternativa que identifica o resultado do período.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

- compras de mercadorias: R$ 15.000,00;

- devolução de compras: R$ 150,00;

- devolução de vendas: R$ 1.230,00;

- vendas totais: R$ 22.450,00; e

- estoque de mercadorias ao final de X1: R$ 5.720,00.

Na demonstração do resultado do exercício, o lucro bruto representa a diferença entre a receita líquida e o custo dos produtos, das mercadorias ou dos serviços vendidos.

Durante o mês de maio de 2015, uma sociedade empresária comercial apresentou as seguintes movimentações de mercadorias:

I. Receita de vendas das mercadorias $ 27.000

II. Estoque inicial de mercadorias $ 8.000

III. Estoque final de mercadorias $ 6.000

IV. Compras de mercadorias $ 18.000

V. Fretes sobre compras de mercadorias $ 3.000

VI. Devolução de compras $ 2.000

VII. Despesa com salário de vendedores $ 5.000

Considerando exclusivamente os dados acima, o lucro bruto dessa sociedade empresária para esse mês é de:

Receita Bruta de Vendas .................................................................................... 200.000,00

Devolução de Vendas ......................................................................................... 5.000,00

Impostos sobre Vendas ....................................................................................... 20.000,00

Descontos Financeiros Concedidos .................................................................... 3.000,00

Comissões sobre Vendas ................................................................................... 7.000,00

Abatimentos sobre Vendas ................................................................................. 4.000,00

Fretes sobre Vendas ........................................................................................... 6.000,00

Sabendo-se que, no segundo trimestre de 2014, o valor das compras reconhecido como estoque foi R$ 70.000,00, o estoque inicial de produtos para comercialização era R$ 60.000,00 e o estoque final era R$ 20.000,00, o Lucro Bruto apurado pela Cia. Campos Verdes no segundo trimestre de 2014 foi, em reais,

I. O Lucro Bruto é a diferença entre Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é o mesmo: é a diferença entre a Receita e o Custo do Serviço Prestado sem considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e subprodutos (na indústria), de mercadorias (no comércio) e prestações de serviços (empresa prestadoras de serviços), incluindo todos os impostos cobrados do comprador e não excluindo as devoluções de mercadorias (ou produtos) e os abatimentos concedidos pelas mercadorias (ou serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são: Imposto sobre Produtos Industrializado (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Exportação, Programa de Integração Social (PIS) e Cofins.

IV. O Lucro Operacional é obtido por meio da diferença entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do Resultado do Exercício e assinale a alternativa correta:

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Situação hipotética: As seguintes informações constam da

demonstração do resultado do exercício da empresa XYZ S.A.

referente ao exercício de 2014.

descrição valor em R$

custo do produto vendido 2.678.380,00

despesas administrativas 209.190,00

despesas comerciais 150.340,00

despesas financeiras 921.580,00

descontos de abatimentos de vendas 7.300,00

devoluções e cancelamentos de vendas 76.300,00

impostos sobre vendas 479.300,00

receita bruta de venda 4.196.300,00

receitas financeiras 144.300,00

Assertiva: De acordo com esses dados, ao final do exercício

de 2014, o lucro bruto apurado pela companhia foi superior a

R$ 1.000.000,00 e o resultado anterior aos tributos sobre o

lucro correspondeu a um prejuízo superior a R$ 200.000,00.

Devolução de Vendas 12.000,00

Custo Mercadorias Vendidas 135.000,00

Receita Bruta de Vendas 580.000,00

Impostos sobre Vendas 37.000,00

Receitas Financeiras 9.000,00

Despesas com Vendas 65.000,00

Despesas Administrativas 68.000,00

Despesas Financeiras 11.000,00

Despesas Não Operacionais 35.000,00

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda).

Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,