Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 863 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371367

Contabilidade Geral

Texto associado

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

Q371306

Contabilidade Geral

Texto associado

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

Na DRE de uma empresa comercial, para a apuração do lucro bruto operacional, as deduções das vendas e o custo das mercadorias vendidas são subtraídos diretamente da receita bruta de vendas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370336

Contabilidade Geral

Julgue os seguintes itens, tendo como parâmetro os princípios contábeis do Conselho Federal de Contabilidade (CFC).

O lucro bruto evidenciado na demonstração do resultado do exercício, representado pela diferença entre a receita líquida de vendas e o custo das mercadorias vendidas, é um exemplo da aplicação da simultaneidade da confrontação de receitas e de despesas correlatas, a qual se constitui como um pressuposto do princípio da competência.

O lucro bruto evidenciado na demonstração do resultado do exercício, representado pela diferença entre a receita líquida de vendas e o custo das mercadorias vendidas, é um exemplo da aplicação da simultaneidade da confrontação de receitas e de despesas correlatas, a qual se constitui como um pressuposto do princípio da competência.

Q368316

Contabilidade Geral

Texto associado

Uma empresa comercial não conseguiu suprir sua necessidade de estoque com mercadoria nacional e adquiriu, no mês de janeiro/2014, mercadorias de fornecedor que pratica vendas indexadas ao dólar norte-americano (USD). Como política interna, a empresa realiza as compras à vista e as vendas, com prazo de trinta dias. Por meio de inventário permanente, a empresa utiliza o PEPS (primeiro a entrar, primeiro a sair) como forma de controle e avaliação do seu estoque. As tabelas abaixo mostram a movimentação dos estoques em janeiro/2014 e a cotação da moeda norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

O lucro bruto auferido com as vendas do dia 16/1 foi de R$ 141,00.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Profissional Júnior - Administração |

Q358845

Contabilidade Geral

Texto associado

A Empresa Aurora Boreal Ltda. apresentou o seguinte balancete de verificação, em reais, em 30 de setembro de 2007:

Em outubro de 2007 realizou, em reais, as seguintes transações:

• venda de mercadorias a prazo, no valor de 140.000,00, com baixa do estoque de 100.000,00;

• desconto de 200.000,00 em duplicatas no Banco, pagando no ato 5% de juros;

• provisão de salários do mês: 12.000,00;

• amortização da parcelas de seguros correspondente a setembro: 500,00;

• pagamento em dinheiro das seguintes despesas:

- Aluguel 400,00

- Energia elétrica 400,00

- Telefone, fax e telex 200,00

• recebimento em dinheiro de 20.000,00, em duplicatas de clientes quitadas com atraso com acréscimo de juros de 2%.

Considerando, exclusivamente, as informações acima, o lucro operacional, em reais, apurado pela empresa, em outubro de 2007, montou a

• venda de mercadorias a prazo, no valor de 140.000,00, com baixa do estoque de 100.000,00;

• desconto de 200.000,00 em duplicatas no Banco, pagando no ato 5% de juros;

• provisão de salários do mês: 12.000,00;

• amortização da parcelas de seguros correspondente a setembro: 500,00;

• pagamento em dinheiro das seguintes despesas:

- Aluguel 400,00

- Energia elétrica 400,00

- Telefone, fax e telex 200,00

• recebimento em dinheiro de 20.000,00, em duplicatas de clientes quitadas com atraso com acréscimo de juros de 2%.

Considerando, exclusivamente, as informações acima, o lucro operacional, em reais, apurado pela empresa, em outubro de 2007, montou a

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356553

Contabilidade Geral

Uma empresa adquiriu um estoque de mercadorias para revenda no valor de R$ 520.000,00. A compra foi realizada no dia 30/11/2011, o prazo para pagamento, concedido pelo fornecedor, foi de 400 dias e sabe-se que o preço das mercadorias seria R$ 425.000,00 se a compra tivesse sido efetuada com pagamento à vista. A empresa ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. As mercadorias foram vendidas, em dezembro de 2011, por R$ 600.000,00 para recebimento em 390 dias, e se a venda fosse à vista o preço praticado seria R$ 510.000,00. O valor do Resultado Bruto da venda das mercadorias apurado pela empresa foi, em reais, igual a:

Q356517

Contabilidade Geral

Quanto às demonstrações contábeis de uma empresa de economia mista, analise as afirmativas a seguir.

I. O lucro liquido do exercício de operações de vendas à vista e em curto prazo estará integralmente evidenciado na demonstração do resultado do exercício, bem como na demonstração do fluxo de caixa do mesmo período, enquanto a parte à vista estará no subgrupo disponibilidades e a parte em curto prazo no subgrupo de direitos de curto prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do resultado do exercício do ano findo de 2012, deve ser destinado à formação de reservas de lucros e à declaração dos dividendos a pagar na demonstração das mutações do patrimônio líquido para, em seguida, ser evidenciado parte no passivo circulante e parte no patrimônio líquido do balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em caráter facultativo que evidencia os aspectos qualitativos dos fenômenos patrimoniais com destaque para a destinação do lucro que é evidenciada tanto na demonstração do resultado do exercício quanto na demonstração das mutações do patrimônio líquido.

Assinale:

I. O lucro liquido do exercício de operações de vendas à vista e em curto prazo estará integralmente evidenciado na demonstração do resultado do exercício, bem como na demonstração do fluxo de caixa do mesmo período, enquanto a parte à vista estará no subgrupo disponibilidades e a parte em curto prazo no subgrupo de direitos de curto prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do resultado do exercício do ano findo de 2012, deve ser destinado à formação de reservas de lucros e à declaração dos dividendos a pagar na demonstração das mutações do patrimônio líquido para, em seguida, ser evidenciado parte no passivo circulante e parte no patrimônio líquido do balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em caráter facultativo que evidencia os aspectos qualitativos dos fenômenos patrimoniais com destaque para a destinação do lucro que é evidenciada tanto na demonstração do resultado do exercício quanto na demonstração das mutações do patrimônio líquido.

Assinale:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356210

Contabilidade Geral

O longa metragem “Metropolitano”, no ano de sua estréia, obteve uma receita de R$ 8.100.000, tendo incorrido em custos totais de R$ 6.000.000 para sua produção. No ano seguinte, a receita atingiu o valor de R$ 4.500.000 e o lucro foi de R$ 300.000. Usando, única e exclusivamente essas informações, pode-se concluir que, quando a receita alcançar o montante de R$ 3.000.000, o longa metragem gerará um resultado operacional de:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356197

Contabilidade Geral

A Comercial Pirapora S/A realizou as seguintes operações commercadorias no curso do últimomês:

Compra de 1.000 unidades de mercadorias, a prazo, por R$ 20 cada.

Venda de 1.500 unidades demercadorias porR$ 40 cada, nas seguintes condições: 20% à vista e o restante a prazo. Por se tratar de um cliente habitual, a empresa concedeu um desconto no ato da venda, na ordem de 10%. Sabendo-se que no início do mês, a empresa mantinha em estoque 1.000 unidades de mercadorias ao custo total de R$ 13.600, que a alíquota do ICMS incidente sobre as operações de compra e de venda é de 18% (desconsidere a incidência de outros impostos e contribuições) e que a empresa adota o critério do custo médio ponderado móvel para valorar seu estoque, pode-se concluir que:

Compra de 1.000 unidades de mercadorias, a prazo, por R$ 20 cada.

Venda de 1.500 unidades demercadorias porR$ 40 cada, nas seguintes condições: 20% à vista e o restante a prazo. Por se tratar de um cliente habitual, a empresa concedeu um desconto no ato da venda, na ordem de 10%. Sabendo-se que no início do mês, a empresa mantinha em estoque 1.000 unidades de mercadorias ao custo total de R$ 13.600, que a alíquota do ICMS incidente sobre as operações de compra e de venda é de 18% (desconsidere a incidência de outros impostos e contribuições) e que a empresa adota o critério do custo médio ponderado móvel para valorar seu estoque, pode-se concluir que:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

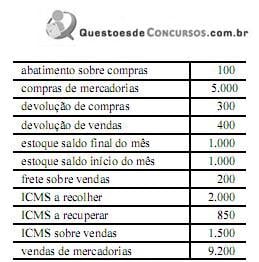

Q355588

Contabilidade Geral

Texto associado

Observe os saldos apurados nas contas relacionadas abaixo:

Com base nesses saldos, o Lucro Bruto e o Lucro Líquido do Exercício são,respectivamente:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355587

Contabilidade Geral

Observe os seguintes dados levantados da escrituração contábil de determinada empresa:

- Vendas equivalentes a 300% do custo de aquisição das mer- cadorias

- Foram feitas compras sujeitas a ICMS de 12%, no mon- tante de R$ 280.000,00

- Saldo final do período foi de R$ 56.000,00, já excluído o ICMS

- Impostos incidentes sobre as vendas foram equivalentes a 12%

- Saldo inicial da conta Mercadorias para Revenda: R$ 70.000,00

Com base nesses dados, a alternativa que indica o valor do resultado bruto é:

- Vendas equivalentes a 300% do custo de aquisição das mer- cadorias

- Foram feitas compras sujeitas a ICMS de 12%, no mon- tante de R$ 280.000,00

- Saldo final do período foi de R$ 56.000,00, já excluído o ICMS

- Impostos incidentes sobre as vendas foram equivalentes a 12%

- Saldo inicial da conta Mercadorias para Revenda: R$ 70.000,00

Com base nesses dados, a alternativa que indica o valor do resultado bruto é:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347984

Contabilidade Geral

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

A realização de qualquer negócio em condições de favorecimento com pessoa ligada à empresa contribuinte corresponde à distribuição disfarçada de lucros.

A realização de qualquer negócio em condições de favorecimento com pessoa ligada à empresa contribuinte corresponde à distribuição disfarçada de lucros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347983

Contabilidade Geral

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

Q345638

Contabilidade Geral

A Lei n° 6.404/76, e suas posteriores modificações, estabelece que as aplicações em instrumentos financeiros, inclusive derivativos, devem ser avaliados pelo seu valor justo, cujo significado, neste caso, é:

Q339728

Contabilidade Geral

A empresa comercial XY realizou uma venda a prazo no montante de $ 50.000,00, com incidência de ICMS de 15%, sendo o custo das mercadorias vendidas, o valor de $ 40.000,00. Considerando- se que foi vendido um único tipo de produto e desconsiderando- se qualquer outra informação, o lucro bruto auferido na operação foi de:

Q333796

Contabilidade Geral

No final do exercício social da Empresa Comercial Ltda., com o intuito de apurar o resultado, foram levantadas as seguintes contas com seus respectivos saldos (valores em R$):

Receitas de Venda de Mercadorias................ 200.000

Comissões sobre Vendas................................. 4.000

Juros Ativos..................................................... 10.000

Custo das Mercadorias Vendidas................. 104.000

PIS sobre Faturamento..................................... 2.600

ICMS sobre Vendas........................................ 30.000 Juros Passivos.................................................. 8.000

Perdas Eventuais.............................................. 6.000

COFINS sobre Faturamento............................ 1.400

Descontos Comerciais Concedidos................ 12.000

Provisão para o Imposto de Renda................... 6.000

Despesas Administrativas............................... 26.000

Ganho p/Equivalência Patrimonial.................. 8.000

Com base nesses dados, pode-se afirmar que o valor do Lucro Bruto apurado foi igual a:

Receitas de Venda de Mercadorias................ 200.000

Comissões sobre Vendas................................. 4.000

Juros Ativos..................................................... 10.000

Custo das Mercadorias Vendidas................. 104.000

PIS sobre Faturamento..................................... 2.600

ICMS sobre Vendas........................................ 30.000 Juros Passivos.................................................. 8.000

Perdas Eventuais.............................................. 6.000

COFINS sobre Faturamento............................ 1.400

Descontos Comerciais Concedidos................ 12.000

Provisão para o Imposto de Renda................... 6.000

Despesas Administrativas............................... 26.000

Ganho p/Equivalência Patrimonial.................. 8.000

Com base nesses dados, pode-se afirmar que o valor do Lucro Bruto apurado foi igual a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333640

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o patrimônio líquido da empresa, ou seja, o valor contábil pertencente aos acionistas ou sócios da empresa. Com relação ao patrimônio líquido, julgue os próximos itens.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Q331679

Contabilidade Geral

Texto associado

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Com a padronização de práticas e alterações de critérios de distribuição de resultados, os acionistas controladores foram beneficiados porque receberam maior autonomia para determinar a destinação do lucro líquido obtido a cada exercício.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

TERMOBAHIA

Prova:

CESGRANRIO - 2012 - TERMOBAHIA - Técnico de Suprimento de Bens e Serviços - Júnior |

Q330501

Contabilidade Geral

Em uma empresa de comércio de produtos eletrônicos, o saldo positivo da receita bruta com as vendas, após a dedução dos impostos sobre as vendas e do custo das mercadorias vendidas, é denominado