Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.027 questões

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A contabilização de operações de hedge deve seguir o

método de contabilidade de hedge, de acordo com o qual os

ganhos e perdas são reconhecidos no resultado do exercício

em que ocorrem as variações de valor justo dos instrumentos

financeiros.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A mensuração de ativos biológicos deve ser realizada ao

valor justo menos as despesas de venda no momento da

colheita.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A contabilização de arrendamentos financeiros deve

reconhecer o ativo arrendado e o passivo correspondente no

balanço patrimonial do arrendatário, independentemente da

transferência substancial dos riscos e benefícios.

I. 03/12/XXXX – Constituição da empresa RHchamps, com integralização em dinheiro de R$ 30.000,00 de capital social.

II. 06/12/XXXX – Aquisição de R$ 8.000,00 de mercadoria para revender e pagamento de 20% à vista.

III. 18/12/XXXX – Venda de mercadoria no valor de R$ 7.000,00, recebimento de R$ 1.500,00 à vista.

IV. 30/12/XXXX – Apuração de despesas de R$ 80,00 de água, R$ 60,00 de luz e R$ 50,00 de telefone que só serão pagos no próximo mês. Além disso, contagem de estoque com saldo final de R$ 3.000,00.

É CORRETO afirmar que o lucro da empresa RHchamps em dezembro de XXXX foi de

Em relação ao patrimônio do ente contábil, julgue o item a seguir.

É dispensável que determinado bem ou direito seja de

propriedade do ente contábil para ser caracterizado como

elemento patrimonial do seu ativo, mas é obrigatório que

esse item seja capaz de gerar benefícios econômicos para

essa mesma entidade.

Em relação ao patrimônio do ente contábil, julgue o item a seguir.

Representação gráfica patrimonial é o mesmo que balanço

patrimonial.

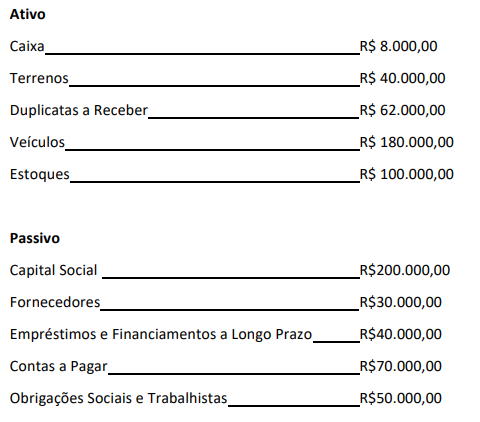

Analise as informações a seguir, referentes ao Balanço Patrimonial da empresa XYZ:

A empresa ABC deseja ratear os valores do aluguel e da energia elétrica pelos departamentos conforme abaixo:

Departamento Área m² Kwh

Produção 2.500 500

Montagem 1.700 300

Acabamento 1.600 200

Qualidade 1.500 150

Embalagem 1.700 150

Logística 1.000 100

De acordo com esses dados, é CORRETO afirmar que o valor rateado por departamento referente ao aluguel e à energia elétrica são RESPECTIVAMENTE:

Bancos e equivalentes de caixa - R$ 200.000,00

Capital Social Subscrito - R$ 255.000,00

Depreciação acumulada - R$ 900,00

Estoques - R$ 15.600,00

Fornecedores - R$ 83.100,00

ICMS a recolher - R$ 8.567,00

Máquinas e Equipamentos - R$ 66.600,00

Capital a integralizar - R$ 22.200,00

Móveis e utensílios - R$ 88.000,00

Salários a pagar - R$ 7.350,00

Veículos - R$ 42.000,00

Reserva de lucro - R$ 7.850,00

A partir dos dados apresentados, analise o demonstrativo contábil e assinale a alternativa correta.

Suponha‑se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Além disso, na data da compra, a empresa adquiriu o direito de receber manutenção ilimitada das bicicletas durante cinco anos por R$10.000.

A empresa esperava que as bicicletas fossem utilizadas durante cinco anos e, depois disso, pretendia vendê-las a seus funcionários ao valor unitário de R$2.000.

Assinale a opção que indica o valor líquido contábil das bicicletas no balanço patrimonial da sociedade empresária em 31/12/2023.

A distribuidora tinha a expectativa de vender todo o estoque em 4 meses.

Assinale a opção que indica o valor contabilizado como “Estoque”, no ativo circulante da distribuidora, em 01/01/2024.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

No balanço patrimonial as contas integrantes do ativo são apresentadas em ordem crescente do seu grau de liquidez (ordem decrescente dos prazos de realização).

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

O balancete de verificação é o principal demonstrativo que origina as informações apresentadas no Balanço patrimonial.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

O Balanço patrimonial é uma demonstração estática que tem por finalidade apresentar, qualitativa e quantitativamente, a posição patrimonial e financeira da empresa em determinada data.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

A primeira conta a ser apresentado no Ativo circulante é "Disponibilidades", que também pode ser denominada "Caixa e equivalentes de caixa". Esta conta consolida os saldos das contas "Caixa", "Banco c/movimento" e "Aplicações financeiras de liquidez imediata".