Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.939 questões

Analise os itens a seguir:

I- É o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos;

II- É uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

III- É um recurso controlado pela entidade como

resultado de eventos passados e do qual se

espera que fluam futuros benefícios econômicos

para a entidade.

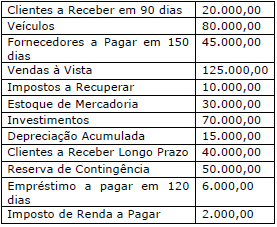

A empresa Lucrativa S/A em 31 de dezembro de 2017 apresentou o seguinte saldo em suas contas contábeis:

Com base somente nessas informações, qual o valor do Ativo não Circulante e do Passivo Circulante,

respectivamente (R$)?

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

Analisando o Plano de Contas da União no final de 2015, temos as seguintes contas:

Qual os valores do Passivo Circulante e Ativo Não Circulante, respectivamente:

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Acerca das contas contábeis e da escrituração contábil, julgue o item.

No que se refere aos componentes do patrimônio, julgue o item.

Para a questão, considere as informações abaixo:

Balanço Patrimonial (R$ 1.000,00) em 31-12-98

Ativo Passivo

Ativo Circulante Passivo Circulante

Disponível 10 Fornecedores 20

Duplicatas a Receber 8 Impostos a Pagar 2

Mercadorias 24 Salários a Pagar 4

Ativo Permanente

Equipamentos 18 Total do Passivo 26

Imóveis 30

Patrimônio Líquido

Capital 54

Reservas 10

Total do Ativo 90 Total do Patrimônio Líquido 64

Ocorreram as seguintes operações em 1999:

Compra de mercadorias a prazo ......................................................................................... 18

Venda à vista de mercadorias ............................................................................................. 40

Pagamentos a fornecedores ............................................................................................... 14

Custo das mercadorias vendidas ........................................................................................ 30

Duplicatas recebidas de clientes .......................................................................................... 6

Venda de imóvel, vendido para recebimento em seis meses ............................................... 6

Custo do imóvel vendido ..................................................................................................... 12

Aumento de capital em dinheiro .......................................................................................... 20

Pagamento dos salários provisionados em 1998 ................................................................. 4

Compra de equipamentos, a prazo de seis meses .............................................................. 2

Observações:

I. Desconsidere a incidência de impostos.

II. Considere que os negócios a prazo foram feitos em dezembro de 1999 e o prazo para pagamento das mercadorias é janeiro de 2000

Considerando que as operações descritas foram as únicas ocorridas no período de 01-

01-1999 a 31-12-1999, podemos afirmar que: