Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.121 questões

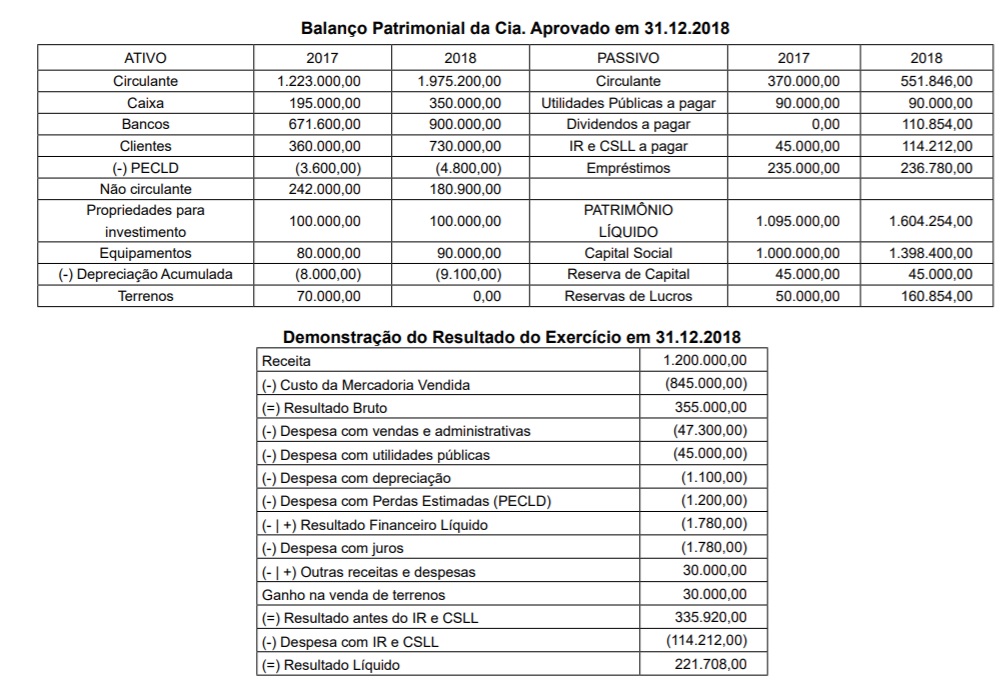

Dentre as várias demonstrações contábeis elaboradas pelo contador para munir a empresa de informações para tomada de decisões, estão o Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE). Sobre estas demonstrações e os processos que as envolve, classifique as afirmativas abaixo em verdadeiras (V) ou falsas (F) e, em seguida, assinale a alternativa com a sequência CORRETA:

( ) A DRE apresenta de forma vertical e detalhada a composição do resultado da empresa.

( ) O Balanço Patrimonial apresenta a relação de Bens, Direitos e Obrigações em determinado período da empresa.

( ) Os Custos de Mercadorias Vendidas (CMV) são apresentados apenas na DRE quando a empresa compra novas mercadorias que serão utilizadas na produção de novos serviços.

( ) Numa empresa industrial os estoques de matéria prima são transformados em produtos em elaboração, em seguida passam a ser produtos acabados e logo depois são incorporados ao CMV aguardando a vendas das mercadorias.

( ) O Balanço Patrimonial de uma empresa apresentava como direitos a conta Duplicatas a Receber. Tal conta tem

origem na venda de mercadorias a prazo.

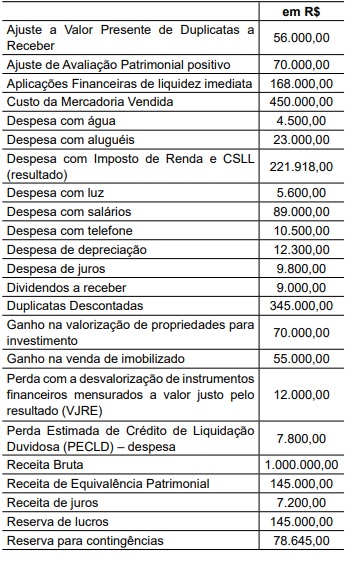

Com base no balancete de verificação, extraído dos sistemas contábeis de uma determinada empresa, em 31/12/2018, responda à questão.

Descrições das Contas Contábeis Valores em Reais

Estoques 64.000,00

Fornecedores (67.900,00)

Imposto de Renda e Contribuição Social Correntes 9.140,00

Reserva de Lucros (32.600,00)

Despesas Diversas 1.300,00

Ativo Imobilizado 166.000,00

Despesas Gerais e Administrativas 21.650,00

Devoluções de Vendas 8.500,00

Depósitos Judiciais de LP 7.600,00

Banco Depósitos à Vista 15.000,00

Salários a Pagar (27.500,00)

Caixa 2.500,00

Capital Social (70.000,00)

Despesas Antecipadas 2.400,00

Custo dos Produtos Vendidos 112.400,00

Impostos sobre Vendas 18.700,00

Receitas Financeiras (2.980,00)

Títulos a Receber de LP 22.500,00

Despesas de Vendas 17.290,00

Impostos a Recolher (29.000,00)

Contas a Receber de Clientes 25.000,00

Contas a Pagar (19.000,00)

Aplicações Financeiras de Curto Prazo 17.600,00

Despesas Financeiras 2.100,00

Empréstimos e Financiamentos de CP (22.500,00)

Benefícios Trabalhistas a Pagar (23.000,00)

Outras Receitas Operacionais (3.200,00)

Vendas de Produtos (216.000,00)

Note que o resultado do exercício deverá ser encerrado, não

havendo qualquer distribuição do lucro.

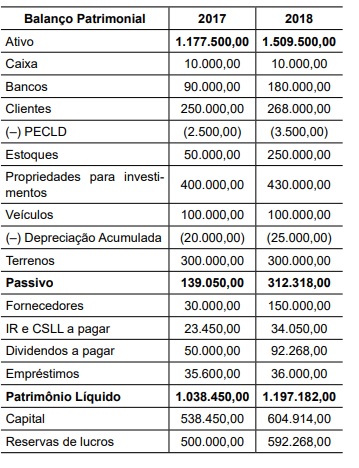

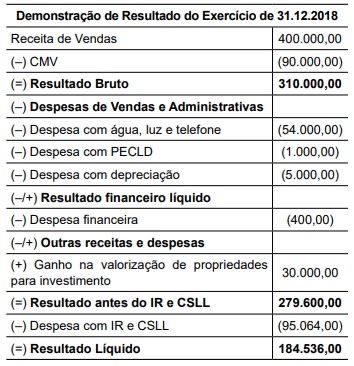

Os dados a seguir deverão ser utilizados para responder à questão.

Os dados a seguir deverão ser utilizados para responder à questão.

Os dados a seguir serão utilizados para responder a questão.

Os dados a seguir serão utilizados para responder a questão.

Os dados a seguir serão utilizados para responder a questão.

No quadro são apresentadas algumas das contas referentes ao exercício social de 2018 de uma entidade e seus respectivos saldos.

A respeito dos conceitos elementares de contabilidade, julgue o item.

O valor da riqueza gerada pela empresa e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza devem ser apresentados na demonstração do resultado do exercício.

Analise as informações fornecidas, em atenção às normas atinentes à elaboração das Demonstrações Contábeis nos termos da Lei nº 6.404/76 e suas alterações, e em seguida responda à questão.

A correta sistematização e contabilização das operações comerciais para fechamento das Demonstrações Contábeis obrigatórias faz parte da rotina do profissional contábil. Em 31/12/2018, a empresa Foz Comercial THD LTDA apresentou as seguintes informações contábeis:

• Capital Social de R$ 550.000,00.

• Compra de Mercadorias no valor de R$ 250.000,00.

• Receita com Venda de 65% das mercadorias no valor de R$ 740.500,00.

• Despesas com Vendas de R$ 35.700,00

• Despesas Administrativas de R$ 100.300,00.

• Reserva Legal constituída de R$ 82.300,00.

• Imobilizado composto por veículos adquiridos em 2016, sendo registrados no total de R$ 320.000,00.

• Devolução de vendas e abatimentos somaram R$ 5.700,00.

Informações Adicionais:

• Não houve a incidência de impostos sobre os lucros.

• Não houve a incidência de impostos sobre as vendas

• O Estoque inicial no começo do exercício de 2018 era de R$ 0,00.

• O montante da depreciação anual não está incluso nas despesas administrativas da entidade.

• Calcular a depreciação seguindo o método linear, considerando a vida útil de 05 anos e a inexistência de valor residual.

Uma companhia comprou, à vista, mercadorias para revenda, ficando responsável por sua retirada na sede do fornecedor. Na operação toda, ocorreram os seguintes gastos:

− valor pago ao fornecedor: R$ 600.000,00;

− valor pago à transportadora das mercadorias: R$ 20.000,00; e

− valor do seguro pago para o transporte até seu próprio depósito: R$ 10.000,00.

A compra ocorreu em 10 de julho de 2018 e a empresa vendeu 50% da mercadoria comprada em 1.º de dezembro de 2018, pelo valor de R$ 425.000,00. Não houve incidência de qualquer tributo na compra e na venda das mercadorias.

Com base nessa situação hipotética, é correto afirmar que a demonstração do resultado de 2018 evidenciará, em relação exclusivamente à compra e à venda do lote de mercadorias, o resultado bruto com vendas de

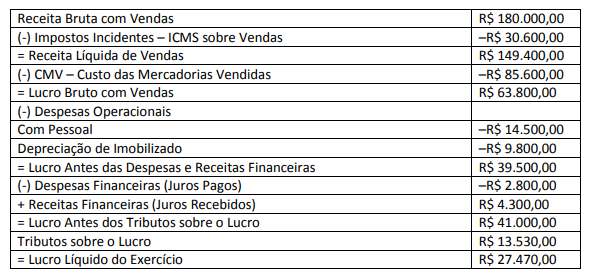

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

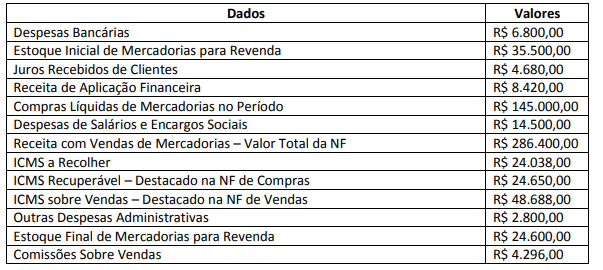

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

Relativo a apuração de resultado obtidos pode-se afirmar:

I. Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

II. Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

III. Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

IV. As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas: