Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 207 questões

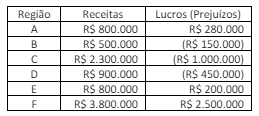

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

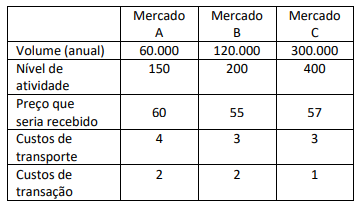

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

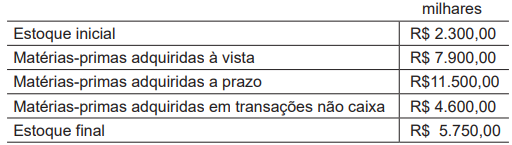

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

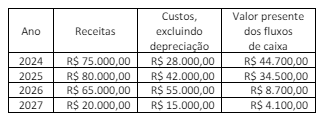

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A existência de planos para descontinuar a operação à qual

um ativo pertence é uma indicação de que o ativo possa ter

sofrido desvalorização, devendo a entidade proceder à

estimação do valor recuperável desse ativo, com o

consequente reconhecimento de uma perda caso o valor

recuperável do ativo se revele inferior ao seu valor contábil.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ativos e passivos não monetários não estão sujeitos aos

efeitos do ajuste a valor presente.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A redução do valor justo de investimentos ocorrida no período

compreendido entre o final do período contábil a que se

referem as demonstrações e a data de autorização de emissão

dessas demonstrações é uma espécie de evento subsequente

que exige da entidade o ajuste dos valores reconhecidos para

esses investimentos nas referidas demonstrações.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

São exemplos de estimativas contábeis o ajuste para perdas

de crédito esperadas e o valor líquido realizável de itens que

compõem o estoque.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A vida útil e o valor residual utilizados no cálculo da

depreciação de ativos imobilizados devem ter os seus valores

revisados pelo menos ao final de cada exercício.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Os gastos efetuados com testes destinados a verificar se uma

máquina industrial recém-adquirida funciona adequadamente,

estando apta a ser inserida no processo de produção, não

devem compor o custo dessa máquina industrial.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que: