Questões de Contabilidade Geral - Normas CFC - CPC para Concurso

Foram encontradas 1.751 questões

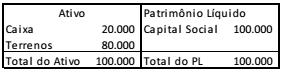

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.

Dadas as situações abaixo,

I. A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

II. Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido.

III. A atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

verifica-se que elas são resultantes da adoção do princípio contábil

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)