Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A integralização do capital social deve ser feita em moeda ou equivalente de moeda, sendo vedada a utilização de outros ativos.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ativos contingentes não devem ser objeto de reconhecimento pela contabilidade.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Ao realizar o teste de valor recuperável de um ativo, uma entidade deve reconhecer um ganho sempre que o valor contábil desse ativo

estiver maior do que o seu valor recuperável.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

A empresa que detém o controle de um determinado recurso está cumprindo um dos requisitos exigidos para que esse recurso seja

considerado um ativo na contabilidade.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa adquire um fundo de comércio, esse item

patrimonial deve ser classificado no ativo imobilizado.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no

capital de outras sociedades e avaliados pelos métodos do

custo, da equivalência patrimonial ou do valor justo devem

compor o subgrupo investimentos do ativo não circulante.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída

para suportar prováveis gastos decorrentes de danos ambientais

deve ser registrada por meio de um lançamento que debite uma

conta de resultado e credite uma conta patrimonial componente

do passivo.

KTB - Produtos Agrícolas S.A., fabrica certo tipo de produto agrícola que é negociado em dois diferentes mercados ativos (Mercado Brasileiro e Mercado Europeu) a preços diferentes. A KTB pode acessar os preços do produto agrícola nesses dois mercados na data de sua mensuração. Outras informações também são conhecidas pela KTB:

• Mercado Brasileiro

R$ 59,00/saca ⇨ preço que seria recebido pela venda do produto agrícola.

R$ 4,00/saca ⇨ custos de transação no Mercado A.

R$ 4,00/saca ⇨ custos para transportar o produto agrícola a esse mercado.

• Mercado Europeu

R$ 60,00/saca ⇨ preço que seria recebido pela venda do produto agrícola.

R$ 6,00/saca ⇨ custos de transação no Mercado B.

R$ 4,00/saca ⇨ custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado Brasileiro quanto o Mercado Europeu não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 29 (R2) – Ativo Biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela KTB – Produtos Agrícolas S.A..

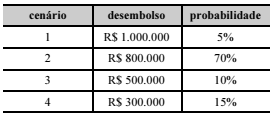

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de