Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.763 questões

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Prova:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2 |

Q45327

Contabilidade Geral

De acordo com a Resolução 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador Comum Monetário; do Custo como Base de Valor; da Realização da Receita; da Entidade; e da Continuidade.

A afi rmativa "a todo débito corresponde um crédito de igual valor" se refere ao princípio contábil

A afi rmativa "a todo débito corresponde um crédito de igual valor" se refere ao princípio contábil

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37714

Contabilidade Geral

O princípio da oportunidade deve ser observado sempre que haja variação patrimonial. É correto afirmar que essas variações podem ter origem em

Q34236

Contabilidade Geral

De acordo com a Resolução nº 774/1994 do Conselho Federal de Contabilidade, os custos relacionados à venda, inclusive os relativos à publicidade da companhia, mesmo que institucional, devem ser classificados como despesa, em atendimento ao Princípio Contábil

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33764

Contabilidade Geral

O princípio contábil que influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível é:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22601

Contabilidade Geral

O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19094

Contabilidade Geral

Texto associado

Acerca de fundamentos de contabilidade, julgue os itens a seguir.

De acordo com os princípios fundamentais da contabilidade, um bem adquirido por meio de contrato de alienação fiduciária deve ser registrado no ativo da entidade alienante ou devedora.

Q14086

Contabilidade Geral

A observância do Princípio da Continuidade é indispensável à correta aplicação de outro Princípio Contábil, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado. Desta forma, o Princípio Fundamental de Contabilidade que completa este enunciado, constante da Resolução CFC no 750/93, denomina-se Princípio da(o)

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10193

Contabilidade Geral

Conforme estabelecido por norma do CFC ? Conselho Federal de Contabilidade ? são princípios fundamentais de Contabilidade, o da

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-PA

Prova:

CESPE - 2007 - TRE-PA - Analista Judiciário - Contabilidade |

Q8661

Contabilidade Geral

Nos termos da Resolução n.º 750/1993, do Conselho Federal de Contabilidade, assinale a opção correta acerca dos princípios fundamentais de contabilidade.

Q2435597

Contabilidade Geral

Sob o escopo do CPC 27 analise os exemplos a seguir e identifique quais deles NÃO são custos de um item do ativo imobilizado.

1. Custos de abertura de nova instalação;

2. Custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

3. Custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento);

4. Custos administrativos e outros custos indiretos;

5. Depreciação do ativo imobilizado ao longo do tempo.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-PB

Prova:

CESPE / CEBRASPE - 2022 - PC-PB - Agente de Investigação |

Q2339728

Contabilidade Geral

Uma empresa adquiriu, em 1.o

de dezembro, mercadorias

no exterior por US$ 10 mil, ao câmbio de R$ 5,5/US$ 1; as

mercadorias foram recebidas em 29 de dezembro, sem variação

cambial, contudo, em 31 de dezembro, a taxa de câmbio era de

R$ 6/US$ 1.

Nessas condições, o departamento de contabilidade da empresa deve

Nessas condições, o departamento de contabilidade da empresa deve

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288890

Contabilidade Geral

Considerando o Decreto-Lei nº 9.295/1946, que cria o Conselho Federal de Contabilidade, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107099

Contabilidade Geral

Quanto à apresentação das demonstrações contábeis e à correlação às Normas

Internacionais de Contabilidade, e tendo por base o Pronunciamento Técnico CPC 26, reconhecido

pela Resolução CMN nº 676/2011, analise as assertivas a seguir:

I. A entidade deve apresentar como informação mínima dois balanços patrimoniais, duas demonstrações do resultado e do resultado abrangente, duas demonstrações do resultado (se apresentadas separadamente), duas demonstrações dos fluxos de caixa, duas demonstrações das mutações do patrimônio líquido e duas demonstrações dos fluxos de caixa (se apresentadas), bem como as respectivas notas explicativas. II. A entidade pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. III. A entidade pode, se permitido legalmente, apresentar uma única demonstração do resultado do período e outros resultados abrangentes, com a demonstração do resultado e outros resultados abrangentes apresentados em duas seções. As seções devem ser apresentadas juntas, com o resultado do período apresentado em primeiro lugar seguido pela seção de outros resultados abrangentes. IV. Qualquer que seja o método de apresentação adotado para o circulante e o não circulante, a entidade deve divulgar o montante esperado a ser recuperado ou liquidado em até dezoito meses ou mais do que dezoito meses, após o período de reporte, para cada item de ativo e passivo.

Quais estão corretas?

I. A entidade deve apresentar como informação mínima dois balanços patrimoniais, duas demonstrações do resultado e do resultado abrangente, duas demonstrações do resultado (se apresentadas separadamente), duas demonstrações dos fluxos de caixa, duas demonstrações das mutações do patrimônio líquido e duas demonstrações dos fluxos de caixa (se apresentadas), bem como as respectivas notas explicativas. II. A entidade pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. III. A entidade pode, se permitido legalmente, apresentar uma única demonstração do resultado do período e outros resultados abrangentes, com a demonstração do resultado e outros resultados abrangentes apresentados em duas seções. As seções devem ser apresentadas juntas, com o resultado do período apresentado em primeiro lugar seguido pela seção de outros resultados abrangentes. IV. Qualquer que seja o método de apresentação adotado para o circulante e o não circulante, a entidade deve divulgar o montante esperado a ser recuperado ou liquidado em até dezoito meses ou mais do que dezoito meses, após o período de reporte, para cada item de ativo e passivo.

Quais estão corretas?

Q2035995

Contabilidade Geral

“O Conselho Federal de Contabilidade (CFC) publicou no Diário Oficial da União (DOU) a Norma Brasileira

de Contabilidade Aplicada ao Setor Público (NBC TSP) – Estrutura Conceitual. A regra é a primeira da área

convergida às internacionalmente aceitas e vai nortear toda a contabilidade pública. Um dos principais

pontos da norma é a definição da sociedade como usuária principal da informação contábil, o que facilitará a

transparência e o controle social.” (OLIVEIRA, J. CFC publica a norma Estrutura Conceitual da

contabilidade pública. Disponível em: <http://cfc.org.br/noticiais.Acesso em: 02 mar. 2017).

Considerando a NBC TSP, analise as afirmativas a seguir:

I. Essa estrutura conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, fundos e consórcios públicos. Não estando incluídas as autarquias, fundações e outras repartições públicas congêneres das administrações indiretas (empresas estatais dependentes). II. As características qualitativas da informação incluídas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. III. A NBC TSP revoga diversas resoluções do CFC, dentre as principais: a resolução que define os Princípios Contábeis, as resoluções das NBC T SP 16.6 até 16.9 e revoga parcialmente a NBC T SP 16.1.

Está CORRETO o que se afirma apenas em:

Considerando a NBC TSP, analise as afirmativas a seguir:

I. Essa estrutura conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, fundos e consórcios públicos. Não estando incluídas as autarquias, fundações e outras repartições públicas congêneres das administrações indiretas (empresas estatais dependentes). II. As características qualitativas da informação incluídas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. III. A NBC TSP revoga diversas resoluções do CFC, dentre as principais: a resolução que define os Princípios Contábeis, as resoluções das NBC T SP 16.6 até 16.9 e revoga parcialmente a NBC T SP 16.1.

Está CORRETO o que se afirma apenas em:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Tuparendi - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Tuparendi - RS - Contador |

Q1996551

Contabilidade Geral

De acordo com o CPC 00 (R2), um ativo é definido como um recurso econômico

presente controlado pela entidade como resultado de eventos passados. Recurso econômico é um

direito que tem o potencial de produzir benefícios econômicos. Considerando o exposto, assinale a

alternativa que NÃO está relacionada à conceituação de ativo.

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986017

Contabilidade Geral

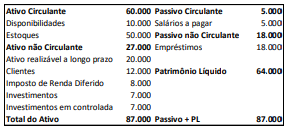

Uma entidade apresentava o seguinte balanço patrimonial em

31/12/X0:

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que apresenta os itens do balanço patrimonial apresentado que devem ser mensurados a valor presente.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que apresenta os itens do balanço patrimonial apresentado que devem ser mensurados a valor presente.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Contador |

Q1882561

Contabilidade Geral

As características qualitativas de informações financeiras úteis se aplicam a

informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras

fornecidas de outras formas. Nesse sentido, a característica qualitativa “Representação fidedigna”

corresponde a qual das descrições a seguir, de acordo com o item 2.13 do CPC 00 R2?

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872607

Contabilidade Geral

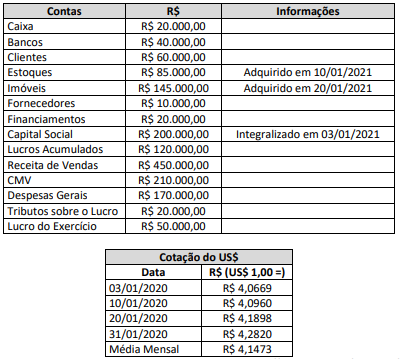

Considere os seguintes saldos das contas referentes a uma sociedade empresária brasileira, cuja moeda funcional é o Real

(R$), sendo constituída por uma empresa norte-americana em 03/01/2020:

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Aracaju - SE

Provas:

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Geral

|

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Tecnologia da Informação |

Q1865019

Contabilidade Geral

Conforme pronunciamento técnico do Comitê de

Pronunciamentos Contábeis (CPC), o registro dos valores

consumidos após a confirmação de que o produto encontra-se na

fase de desenvolvimento

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Provas:

CESPE / CEBRASPE - 2021 - Polícia Federal - Escrivão de Polícia Federal

|

CESPE / CEBRASPE - 2021 - Polícia Federal - Agente de Polícia Federal |

Q1751385

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue o próximo item.

O valor residual de um ativo não deve ser considerado para fins de cálculo do seu valor depreciável.

O valor residual de um ativo não deve ser considerado para fins de cálculo do seu valor depreciável.