Questões de Concurso

Sobre notas explicativas na contabilidade geral em contabilidade geral

Foram encontradas 279 questões

Os eventos subsequentes à data do encerramento do exercício integram necessariamente as demonstrações contábeis seguintes, não devendo ser incluídos nas notas explicativas.

(1) Práticas contábeis em relação ao Imobilizado

(2) Práticas contábeis em relação aos Investimentos

(3) Práticas contábeis em relação aos Empréstimos e Financiamentos

( ) São registrados pelos valores originais de captação, atualizados monetariamente pelos indexadores pactuados contratualmente com os credores, acrescidos de juros apropriados até a data dos balanços.

( ) Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Anualmente ou quando houver indicação que uma perda foi sofrida, a companhia realiza o teste de recuperabilidade dos saldos contábeis desses, a fim de determinar se estes ativos sofreram perdas por “impairment” em observância à NBC TG 01 – Redução ao Valor Recuperável do Ativo.

( ) Nas controladas, são avaliados pelo método da equivalência patrimonial.

A sequência CORRETA é:

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Está(ão) certo(s) o(s) item(ns):

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Esta(ão) certo(s) o(s) item(ns):

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

I. remota

II. possível

III. provável

Escolha a alternativa correta:

As notas explicativas devem informar os critérios utilizados para a elaboração das demonstrações contábeis, detalhar itens relevantes constantes dessas demonstrações e elucidar outras informações necessárias nelas apresentadas.

I. indicar os principais critérios de avaliação dos elementos patrimoniais.

II. indicar os investimentos em outras sociedades, mesmo que irrelevantes.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

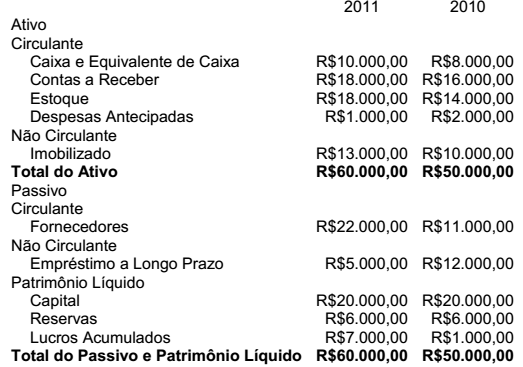

Uma sociedade apresentou o seguinte Balanço Patrimonial e Demonstração do Resultado, entre outras demonstrações contábeis a serem complementadas por Notas Explicativas.

Em relação às necessidades de informações a serem apresentadas com o objetivo de auxiliar os usuários a compreender as Demonstrações Contábeis, julgue os itens abaixo de acordo com as Normas Brasileiras de Contabilidade em relação ao conteúdo das Notas Explicativas, a serem apresentadas pela empresa e, em seguida, assinale a opção CORRETA.

I. A empresa deverá apresentar um resumo das políticas contábeis significativas aplicadas na elaboração das demonstrações contábeis.

II. A empresa deverá identificar as origens e as aplicações de recursos do caixa e equivalente de caixa, identificando o montante gerado nas atividades operacionais, de investimento e financiamentos e, também, a análise das variações dos demais elementos das demonstrações contábeis.

III. A empresa deverá apresentar para o Balanço Patrimonial, exclusivamente, a base de mensuração dos itens de estoque e imobilizado, informando o critério de avaliação de cada item, a realização de testes de recuperabilidade e o percentual de realização desses itens.

IV. A empresa deverá apresentar os objetivos e as políticas de gestão do risco financeiro da entidade aplicável a seus instrumentos financeiros.

Estão CORRETOS apenas os itens:

( ) Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

( ) Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

( ) Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Considerando a utilização de F para falsa e V para verdadeira, a sequência correta será:

Nesse contexto, a Lei no 6.404/1976, conhecida como a Lei das Sociedades Anônimas, estabelece que, ao final de cada exercício social, a companhia deve elaborar as demonstrações contábeis com fundamento na sua escrituração mercantil estabelecendo, ainda, que elas deverão ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis.

As determinações legais sobre as Notas Explicativas visam ao esclarecimento da situação

encerramento do exercício, julgue os itens seguintes.