Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

No dia 30/11/2018 uma empresa adquiriu mercadorias por R$ 150.000,00, tendo pago o valor à vista. A empresa incorreu, adicionalmente, nos seguintes gastos:

- Frete para transporte das mercadorias até a empresa: R$ 3.000,00.

- Seguro para o transporte até a empresa: R$ 1.200,00.

Nos diversos valores pagos pela empresa, estavam incluídos:

- Tributos recuperáveis: R$ 12.000,00.

- Tributos não recuperáveis: R$ 500,00.

Sabendo-se que a empresa não tinha estoque antes dessa compra e que nenhuma mercadoria foi vendida, o valor do Estoque evidenciado pela empresa no Balanço Patrimonial de 31/12/2018 foi, em reais,

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em vez de ter sido adiantado, o frete fosse pago somente

após 30 dias da entrega das mercadorias pelo fornecedor,

mantidas as demais condições, o valor das mercadorias

adquiridas a ser registrado seria de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em razão de negociação, o desconto de 2% fosse dado no

momento da aquisição das mercadorias em vez de devido ao

pagamento no prazo estipulado, mantidas as demais

condições, o valor das mercadorias adquiridas a ser

registrado seria de R$ 29.700.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no

período, o valor registrado dos estoques, após o pagamento

da fatura ao fornecedor, será de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

O desconto obtido em razão do pagamento no prazo

estipulado não influencia no valor do estoque das

mercadorias para revenda.

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,

Com base na doutrina e na legislação contábil, julgue o item.

A contabilização de uma baixa do estoque de mercadorias no sistema de inventário permanente pode ser efetuada mediante um lançamento do tipo seguinte.

D – Custo das Mercadorias Vendidas

C – Mercadorias

Uma entidade controla seus estoques pelo custo médio ponderado, mas em um dado exercício avaliou que o método PEPS poderia gerar informações mais relevantes em suas demonstrações contábeis e alterou sua política de controle de estoques.

Quanto aos efeitos dessa alteração, a entidade deve:

No estoque de um órgão público constavam, em 2 de abril, 600 unidades de determinado material de escritório, ao preço unitário de R$ 10,00. No dia 12 de abril, entraram no estoque mais 400 unidades do material, ao preço de R$ 12,00 por unidade. No dia 28 de abril, saíram do estoque 200 unidades desse material. Não houve outras movimentações no estoque.

Em 30 de abril, o valor do saldo do estoque do material, calculado pelo método do custo médio, era de:

Um hospital mantém estoque anual médio avaliado em R$ 4.000.000,00 e estoque mínimo de R$ 500.000,00.

O hospital estima que os custos de armazenagem são de 8% ao ano, os custos de risco de manutenção do estoque (associados a danos, perdas, obsolescência e deterioração) são de 5% ao ano e o custo de capital é de 10% ao ano.

Na situação descrita, o custo anual de manutenção do estoque é de:

Considere as transações com aquisição e revenda de mercadorias da empresa Compra e Revende Tudo BSE Ltda. durante o mês de março de 2018:

02/mar Compra de 100 unidades a R$ 60,00 cada

06/mar Compra de 200 unidades a R$ 80,00 cada

10/mar Venda de 150 unidades a R$ 150,00 cada

14/mar Compra de 200 unidades a R$ 90,00 cada

20/mar Venda de 50 unidades a R$ 160,00 cada

26/mar Venda de 200 unidades a R$170,00 cada.

Com base apenas nessas informações, é INCORRETO afirmar que no mês de março de 2018:

São apresentadas as transações com materiais diretos no Almoxarifado da empresa Abridor de Latas CAP Ltda. durante o mês de dezembro de 2017:

3/12/2017 – Entrada de 200 unidades a R$ 15 cada.

6/12/2017 – Entrada de 100 unidades a R$ 10 cada.

8/12/2017 – Requisição de 200 unidades para produção.

13/12/2017 – Entrada de 300 unidades a R$ 20 cada.

15/12/2017 – Requisição de 100 unidades para produção.

18/12/2017 – Requisição de 100 unidades para produção.

A empresa utiliza o critério do Primeiro a Entrar, Primeiro a Sair (PEPS) para avaliar seus estoques com materiais diretos.

Com base apenas nessas informações, é possível afirmar que no mês de dezembro de 2017:

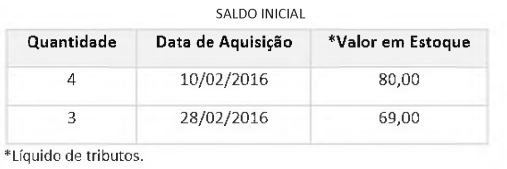

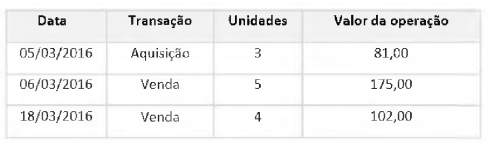

Considere as seguintes informações sobre a composição e a movimentação de estoque da Empresa Melhores Produtos Ltda.

As seguintes transações ocorreram na empresa em

março de 2016.

Considere os seguintes dados adicionais: Método de controle de estoque: PEPS. Todas as transações de 03/2016 têm incidência de ICMS à alíquota de 17%.

Com relação ao período de 03/2016, é correto

afirmar que