Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

Uma sociedade empresária adquiriu mercadorias para revenda com pagamento à vista. O valor total da Nota Fiscal do fornecedor foi de R$105.000,00. Neste valor, estão incluídos R$5.000,00 referentes a frete e R$12.000,00 referentes a impostos recuperáveis.

Assinale a opção que apresenta o lançamento da operação a ser realizado.

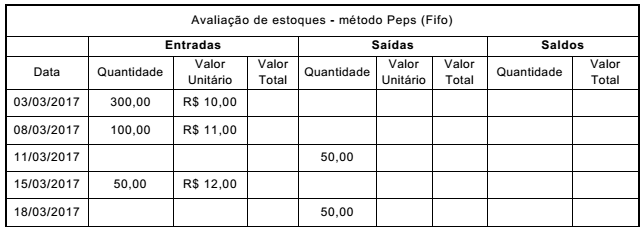

Preenchendo-se corretamente essa tabela, na data de 18/03/2017, os resultados finais dos saldos em quantidade e valor total serão, respectivamente, de

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Informações Valor Total

Preço das mercadorias adquiridas para revenda R$25.000,00

PIS e Cofins recuperáveis R$2.312,50

ICMS de 17% incluído no preço das mercadorias R$4.250,00

A empresa está sujeita à não cumulatividade do PIS e da Cofins e, ainda, tem direito ao crédito tributário referente ao ICMS pago na aquisição das mercadorias.

Conforme a NBC TG 16 (R1) - Estoques, o custo de aquisição total a ser

reconhecido no estoque, referente a essa transação, é de:

A sequência CORRETA é:

Para calcular os indicadores contábeis, a empresa considera que o mês tem 30 dias e utiliza o estoque médio. O Giro e o Prazo Médio de Rotação do Estoque relativos a 2013 são, respectivamente:

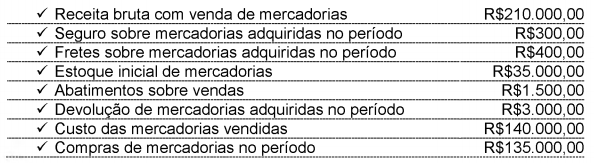

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

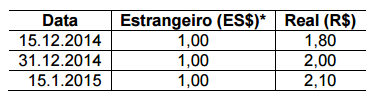

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00, mercadorias para sua controlada, a Sociedade Empresária 2. O custo das mercadorias vendidas nessa transação foi de R$60.000,00. Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias adquiridas em Estoque de Mercadorias. A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2. Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

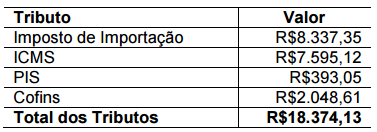

Uma Sociedade Empresária importou mercadoria por um valor equivalente a R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras. Além dos valores citados, a Sociedade Empresária incorreu nos seguintes tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das mercadorias é igual a:

Um posto de combustível comercializa, por mês, aproximadamente 100.000 litros de etanol. Em determinado momento, constatou um índice de evaporação de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é considerado:

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece que as notas explicativas devem apresentar informação acerca das políticas contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de divulgação de política contábil aplicada aos estoques que contemple apenas os requisitos de divulgação, de acordo com as Normas Brasileiras de Contabilidade.

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas. Todas as compras foram efetuadas a prazo. A movimentação de fornecedores corresponde à contrapartida de compras e pagamentos. A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de fornecedores é de:

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

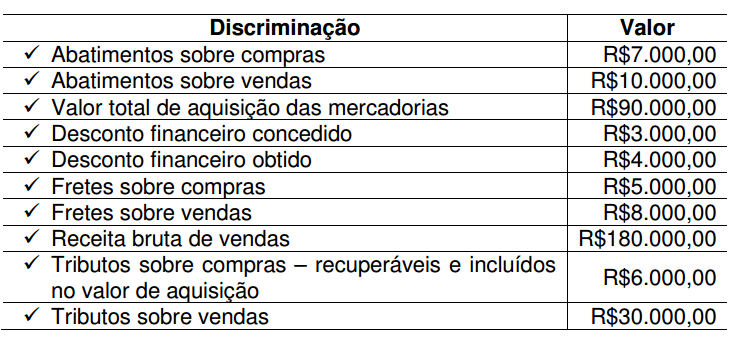

Uma Sociedade Empresária apresentou as seguintes informações a respeito de suas operações com mercadorias:

Considere que todos os itens adquiridos foram vendidos no mesmo período e que não havia estoques de mercadorias no início do período.

Diante apenas das informações apresentadas, e de acordo com o

disposto na Lei nº. 6.404/76, o Lucro Bruto é de: