Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.208 questões

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490025

Contabilidade Geral

As devoluções de vendas são registradas nas fichas de controle do inventário permanente na coluna:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490023

Contabilidade Geral

Suponha que o balanço patrimonial de uma empresa apresente

os seguintes valores: caixa = $60, empréstimos = $30, contas

a receber = $80, salários = $10, financiamentos = $70, capital

social = $40 e lucros acumulados = $30. Portanto, o valor da

conta estoques deve ser:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481864

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O total de compras de estoques efetuadas no exercício de 2010 foi

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480659

Contabilidade Geral

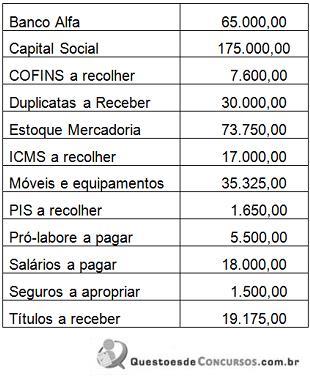

A Comercial Dourados Ltda apresentava o seguinte

rol de contas e saldos contábeis:

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480658

Contabilidade Geral

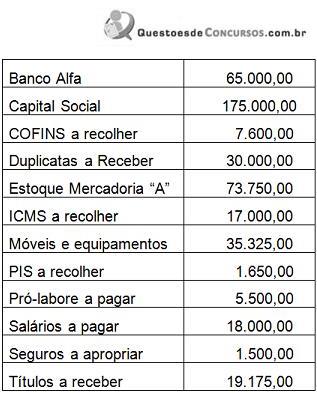

A empresa Comercial Norte Ltda apresentava o

seguinte rol de contas e saldos contábeis:

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

Q479197

Contabilidade Geral

Uma indústria vendeu, a prazo, e entregou, em 2.1.2014, produtos, no montante de R$645.000,00. No dia 31.1.2014, recebeu 50% e o restante, no dia 28.2.2014.

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

Q479167

Contabilidade Geral

Texto associado

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de Mercadorias para Revenda, na situação apresentada acima, é igual a:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477353

Contabilidade Geral

Uma empresa avaliava seus estoques de acordo com método PEPS. Em 2014 os contadores da empresa julgaram que a avaliação por custo médio correspondia melhor à realidade da empresa, portanto, mudaram o critério de avaliação.

Nesse caso, a empresa deve

Nesse caso, a empresa deve

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477333

Contabilidade Geral

Uma empresa apresentava o seguinte balanço patrimonial, em 31/12/2013:

A empresa apresentava em seu estoque 100 unidades de mercadoria.

Os computadores haviam sido comprados em 01/01/2012 e eram depreciados pelo método de benefícios gerados. A empresa espera permanecer com eles por cinco anos e não considera valor residual.

Em 31/12/2013, na elaboração das demonstrações contábeis,

• A mercadoria do estoque estava sendo vendida a R$85.000,00.

• No saldo da conta caixa não havia sido considerado o pagamento de salários realizado em dezembro de 2012, no valor de R$3.000,00.

• O terreno poderia trazer benefícios de R$30.000,00 para a empresa.

• O valor dos computadores se aproximará melhor da realidade se depreciado pelo método de linha reta.

Considerando apenas esses fatos, o caixa, os estoques, o terreno e a depreciação acumulada foram apresentados, no Balanço Patrimonial da empresa, em 31/12/2013, pelos seguintes saldos:

A empresa apresentava em seu estoque 100 unidades de mercadoria.

Os computadores haviam sido comprados em 01/01/2012 e eram depreciados pelo método de benefícios gerados. A empresa espera permanecer com eles por cinco anos e não considera valor residual.

Em 31/12/2013, na elaboração das demonstrações contábeis,

• A mercadoria do estoque estava sendo vendida a R$85.000,00.

• No saldo da conta caixa não havia sido considerado o pagamento de salários realizado em dezembro de 2012, no valor de R$3.000,00.

• O terreno poderia trazer benefícios de R$30.000,00 para a empresa.

• O valor dos computadores se aproximará melhor da realidade se depreciado pelo método de linha reta.

Considerando apenas esses fatos, o caixa, os estoques, o terreno e a depreciação acumulada foram apresentados, no Balanço Patrimonial da empresa, em 31/12/2013, pelos seguintes saldos:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477332

Contabilidade Geral

Determinada empresa vende dois tipos de produtos, canetas e lapiseiras.

Em 31 de dezembro de 2013, ela tinha em seu estoque 200 unidades de canetas e 300 unidades de lapiseiras. O estoque de canetas estava avaliado em R$ 2.000,00 e o estoque de lapiseiras em R$ 2.100,00.

Nesta data, o valor líquido realizável de cada produto era de R$ 8,00.

O procedimento da empresa em seu balanço patrimonial deve ser o de

Em 31 de dezembro de 2013, ela tinha em seu estoque 200 unidades de canetas e 300 unidades de lapiseiras. O estoque de canetas estava avaliado em R$ 2.000,00 e o estoque de lapiseiras em R$ 2.100,00.

Nesta data, o valor líquido realizável de cada produto era de R$ 8,00.

O procedimento da empresa em seu balanço patrimonial deve ser o de

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477330

Contabilidade Geral

A Cia. Beta vende, apenas, mercadorias gama.

Em 01/03/2014, a Cia. Beta possuía em seu estoque vinte unidades de gama. O estoque total era avaliado em R$ 3.000,00. Durante o mês de março, aconteceram os seguintes fatos:

• Compra de 10 unidades de gama por R$ 170,00 à vista. O frete de R$ 40,00 foi pago pela Cia. Beta.

• Venda de 20 unidades de gama por R$ 200,00 cada. O frete de R$ 50,00 foi pago pela Cia. Beta.

• Compra de 30 unidades de gama por R$ 180,00 cada. O frete de R$ 60,00 foi pago pelo fornecedor.

Considerando que a Cia. Beta avalia seus estoques pelo método Custo Médio Ponderado, determine com base nas informações acima o valor do estoque final de gama em 31/03/2014:

Em 01/03/2014, a Cia. Beta possuía em seu estoque vinte unidades de gama. O estoque total era avaliado em R$ 3.000,00. Durante o mês de março, aconteceram os seguintes fatos:

• Compra de 10 unidades de gama por R$ 170,00 à vista. O frete de R$ 40,00 foi pago pela Cia. Beta.

• Venda de 20 unidades de gama por R$ 200,00 cada. O frete de R$ 50,00 foi pago pela Cia. Beta.

• Compra de 30 unidades de gama por R$ 180,00 cada. O frete de R$ 60,00 foi pago pelo fornecedor.

Considerando que a Cia. Beta avalia seus estoques pelo método Custo Médio Ponderado, determine com base nas informações acima o valor do estoque final de gama em 31/03/2014:

Q477167

Contabilidade Geral

A Companhia Só Vende Ltda, sediada no Estado de Santa Catarina, atua na compra de produtos acabados e sua revenda para consumidores finais. Em final de fevereiro de 2014, tinha em seus estoques 100 calças com custo total de $4.500,00. Em março, comprou mais 1.000 calças por um valor total de $65.000,00, com destaque de ICMS de 17,0%, Cofins de 7,6% e PIS de 1,65%.

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, é correto afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, é correto afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

Q477156

Contabilidade Geral

O momento em que os estoques são baixados acontece quando:

1. as receitas a que se vinculam são reconhecidas

2. são consumidos nas atividades a que estavam destinados, sempre desvinculados de itens para geração de receita futura

3. há a redução ao valor realizável líquido ou quaisquer outras perdas

4. ocorre lançamento de produtos novos e mais modernos.

Assinale a alternativa que indica todas as afirmativas corretas.

1. as receitas a que se vinculam são reconhecidas

2. são consumidos nas atividades a que estavam destinados, sempre desvinculados de itens para geração de receita futura

3. há a redução ao valor realizável líquido ou quaisquer outras perdas

4. ocorre lançamento de produtos novos e mais modernos.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476715

Contabilidade Geral

Sobre o método de controle de estoques PEPS – Primeiro a Entrar é o Primeiro a Sair, é correto afirmar:

1. Não é aceito para fins tributários.

2. É aceito para fins tributários.

3. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do primeiro produto a sair será o primeiro a retornar para o estoque.

4. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do último produto a sair será o primeiro a retornar para o estoque.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Não é aceito para fins tributários.

2. É aceito para fins tributários.

3. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do primeiro produto a sair será o primeiro a retornar para o estoque.

4. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do último produto a sair será o primeiro a retornar para o estoque.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473281

Contabilidade Geral

Uma loja de bolas apresentava, em 31/12/2013, estoque inicial de trinta unidades, contabilizadas a R$ 40,00 cada. No mês de janeiro, a loja comprou vinte bolas ao mesmo valor e vendeu quarenta unidades a R$ 60,00 cada. Além disso, concedeu abatimento de 10%.

O custo das mercadorias vendidas em janeiro de 2014 foi de

O custo das mercadorias vendidas em janeiro de 2014 foi de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471153

Contabilidade Geral

A Empresa Concentrada S.A. adquiriu em 25/04/2012 um lote de mercadorias para revenda pelo valor de R$ 500.000,00, efetuando o pagamento à vista. Por condições negociais, ficou definido que a compradora (Empresa Concentrada S.A.) ficaria responsável pela retirada das mercadorias no depósito do fornecedor e, para transportar estas mercadorias até o seu depósito, foram pagos R$ 10.000,00 de frete. A empresa compradora pagou, também, o valor de R$ 5.000,00 por um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466076

Contabilidade Geral

Em 01 de fevereiro de 2014, a Cia. W tinha em seu estoque 20 unidades da mercadoria y, sendo o estoque total avaliado a R$ 200,00.

Durante o mês de fevereiro de 2014, a Cia W realizou as seguintes operações:

1. Compra de 15 unidades de y pelo total de R$ 195,00.

2. Venda 30 unidades de y pelo valor unitário de R$ 20,00.

3. Compra de 12 unidades de y por R$ 18,00 cada.

4. Venda de 10 unidades de y pelo total de R$ 220,00.

Em 28 de fevereiro de 2014, o valor do Custo das Mercadorias Vendidas de acordo com o método Custo Médio Ponderado Móvel é, aproximadamente, de

Durante o mês de fevereiro de 2014, a Cia W realizou as seguintes operações:

1. Compra de 15 unidades de y pelo total de R$ 195,00.

2. Venda 30 unidades de y pelo valor unitário de R$ 20,00.

3. Compra de 12 unidades de y por R$ 18,00 cada.

4. Venda de 10 unidades de y pelo total de R$ 220,00.

Em 28 de fevereiro de 2014, o valor do Custo das Mercadorias Vendidas de acordo com o método Custo Médio Ponderado Móvel é, aproximadamente, de

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465530

Contabilidade Geral

Determinada empresa vendia apenas o produto j.

Em 01/09/2014, havia trinta unidades de j no estoque. O produto era vendido a R$ 100,00, enquanto o estoque era avaliado em R$ 2.400,00.

O valor do frete é fixo independente do número de produtos e corresponde a R$ 100,00. Conforme acordo estabelecido com seu único fornecedor, quando a compra é de até 20 unidades, o comprador paga o frete, mas quando a compra é de mais de 20 unidades, o fornecedor paga o frete.

No mês de setembro de 2014, aconteceram as seguintes operações em relação ao produto j:

• Compra de 25 unidades por R$ 110,00 cada.

• Compra de 10 unidades por R$ 112,00 cada.

• Venda de 50 unidades a R$ 150,00 cada.

• Compra de 5 unidades por R$ 115,00 cada.

• Venda de 10 unidades a R$ 152,00 cada.

• Compra de 30 unidades por R$ 114,00 cada.

Dado que a empresa utiliza o Custo Médio Ponderado como método de custeio, seu custo das mercadorias vendidas em 30/09/2014 foi de, aproximadamente,

Em 01/09/2014, havia trinta unidades de j no estoque. O produto era vendido a R$ 100,00, enquanto o estoque era avaliado em R$ 2.400,00.

O valor do frete é fixo independente do número de produtos e corresponde a R$ 100,00. Conforme acordo estabelecido com seu único fornecedor, quando a compra é de até 20 unidades, o comprador paga o frete, mas quando a compra é de mais de 20 unidades, o fornecedor paga o frete.

No mês de setembro de 2014, aconteceram as seguintes operações em relação ao produto j:

• Compra de 25 unidades por R$ 110,00 cada.

• Compra de 10 unidades por R$ 112,00 cada.

• Venda de 50 unidades a R$ 150,00 cada.

• Compra de 5 unidades por R$ 115,00 cada.

• Venda de 10 unidades a R$ 152,00 cada.

• Compra de 30 unidades por R$ 114,00 cada.

Dado que a empresa utiliza o Custo Médio Ponderado como método de custeio, seu custo das mercadorias vendidas em 30/09/2014 foi de, aproximadamente,

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463704

Contabilidade Geral

Em 30/12/2013, uma empresa localizada em Cuiabá possuía em seu estoque vinte unidades do produto YMM. O estoque estava avaliado a R$ 4.000,00. O produto era vendido em Brasília e, na data, o preço de venda unitário era de R$ 190,00. Pelo transporte dos produtos até Brasília, a empresa deveria pagar R$ 60,00. Além disso, a empresa pagava comissão de 10% do preço de venda aos vendedores.

Em 31/12/2013, o estoque de YMM deve estar contabilizado no balanço patrimonial da empresa por

Em 31/12/2013, o estoque de YMM deve estar contabilizado no balanço patrimonial da empresa por

Q460112

Contabilidade Geral

Supondo que o custo das mercadorias adquiridas acompanha o índice de inflação, se uma empresa utiliza como critério para avaliação de estoques o método PEPS, é correto afirmar que o(s)