Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.803 questões

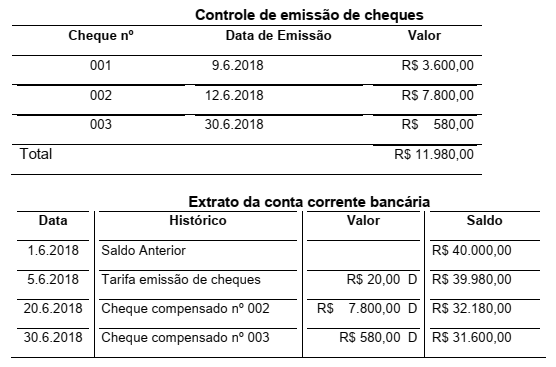

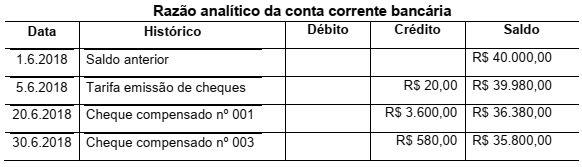

No início do mês de julho de 2018, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas demonstrações contábeis encerradas em 30.6.2018. Ao verificarem os controles do Setor Financeiro, receberam as seguintes informações para análise:

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros.

Informação Adicional

Em 3.7.2018, o cheque n.º 001, no valor de R$3.600,00, foi compensado pelo banco.

Considerando-se as informações apresentadas, os auditores devem indicar que o saldo contábil a ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2018 é de

O Sistema Público de Escrituração Digital (SPED) consiste na modernização da sistemática do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores. Dentre os diversos benefícios e objetivos do SPED, um deles se caracteriza por promover a padronização e compartilhamento das informações contábeis e fiscais. Identifique-o.

Com base na Lei nº 6.404/76, modificada pela Lei nº 11.941/09, acerca do Patrimônio Líquido, considere as seguintes afirmativas:

1. Denomina-se Capital Autorizado ao limite definido por estatuto, de competência de Assembleia Geral ou do Conselho de Administração, para aumentar o capital social de uma empresa.

2. As reservas de capital são contas que recebem contrapartidas de aumentos ou diminuições de valor atribuído a ativo e passivo, em decorrência de sua avaliação a valor justo.

3. Na Conta Capital Social, as ações devem figurar somente por seu valor nominal.

4. Denomina-se amortização de ações a operação pela qual a companhia distribui ao acionista, por suas ações, a quantia que lhe poderia caber em caso de liquidação da sociedade.

Assinale a alternativa correta.

De acordo com o artigo 12 do Código de Ética , a transgressão de preceito constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades, EXCETO:

A entidade reconheceu, em 05.04.2018, uma

I. que estejam inscritos no Cadastro Nacional de Auditores Independentes (CNAI) do CFC, exercendo, ou não, a atividade de auditoria independente.

II. que exerçam atividades de auditoria independente nas sociedades seguradoras, resseguradoras, de capitalização, nas entidades abertas de previdência complementar reguladas pela Superintendência de Seguros Privados (Susep) e nas entidades de previdência complementar reguladas pela Superintendência Nacional de Previdência Complementar (Previc) na função de responsável técnico, diretor, gerente, supervisor e qualquer outro integrante, com função de gerência, da equipe envolvida nos trabalhos de auditoria.

III. que sejam responsáveis técnicos pelas demonstrações contábeis, ou que exerçam funções de gerência/chefia no processo de elaboração das demonstrações contábeis das empresas, reguladas e/ou supervisionadas pela CVM, pelo BCB, pela Susep, pela Previc, e, ainda, das sociedades consideradas de grande porte nos termos da Lei n.º 11.638/2007, e também as entidades sem finalidade de lucros que se enquadrem nos limites monetários da citada lei.

IV. que estejam inscritos nos Cadastros Nacionais de Peritos Contábeis (CNPC) da Previc; da CVM; da Susep; do BCB e do IBRACON.

Está(ão) CORRETO(S) o(s) item(ns)

Conforme a norma “Ética profissional do contador”, o profissional da contabilidade deve, em relação aos colegas, observar algumas normas. Assinale a opção CORRETA.

I. O profissional da contabilidade deve abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

II. O profissional da contabilidade deve abster-se da aceitação de encargo profissional em substituição a colega que dele tenha desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que permaneçam as mesmas condições que ditaram o referido procedimento.

III. O profissional da contabilidade jamais deve apropriar-se de trabalhos, iniciativas ou de soluções encontradas por colegas, que deles não tenha participado, apresentando-os como próprios.

IV. O profissional da contabilidade deve evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

Está(ão) CORRETO(S) o(s) item(ns)

Qual(is) das seguintes situações dá(ão) origem a um passivo financeiro?

I. Um contrato futuro, que contém a obrigação de comprar seus próprios instrumentos patrimoniais em caixa.

II. Um contrato que contém a obrigação da entidade comprar seus próprios instrumentos patrimoniais em caixa ou outro ativo financeiro

III. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra seja condicionada ao exercício do direito de resgate pela contraparte.

Está(ão) CORRETO(S) o(s) item(ns)

I. A entidade não possui Comitê de Auditoria por determinação regulamentar.

II. Sua firma não é responsável pela auditoria das demonstrações financeiras da entidade.

III. A auditoria interna é independente e não está diretamente subordinada a nenhum órgão da administração.

IV. A auditoria interna é, também, responsável pela área de conformidade.

Assinale a alternativa CORRETA: