Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 140 questões

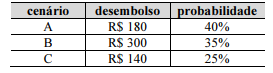

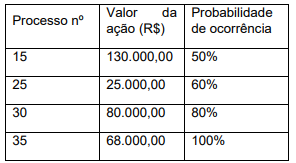

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

Considerando as informações apresentadas, é correto afirmar que

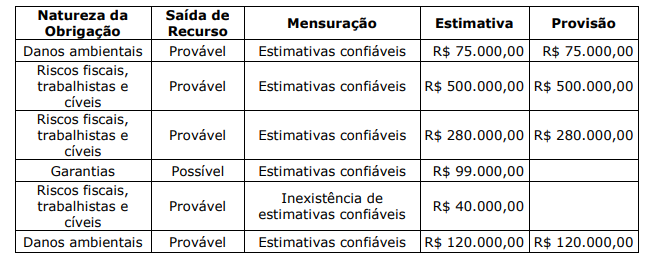

De acordo com as informações elencadas, o valor total a ser provisionado é de:

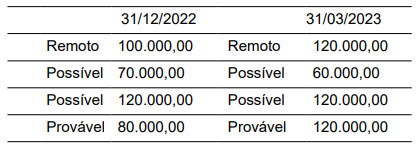

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

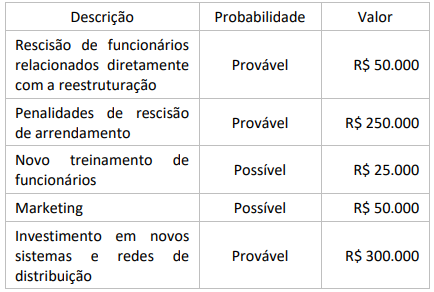

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Considerando-se as informações apresentadas, a empresa deve:

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma:

Quanto à contabilidade geral, julgue o item.

O reconhecimento da receita pelo cumprimento da

obrigação de desempenho dá‑se pela transferência

do controle de um bem ou serviço ao cliente. Isso

pode ocorrer em um ponto no tempo ou ao longo do

tempo, mais típico, respectivamente, de um serviço

ou de uma mercadoria.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

As receitas financeiras ganhas com recursos de empréstimos

para obtenção de um ativo qualificável devem ser deduzidas

dos custos dos empréstimos incorridos.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de ativos intangíveis pelo método de custo requer

que, após o seu reconhecimento inicial, um ativo intangível

com vida útil definida tenha o seu custo deduzido da

amortização acumulada, devendo o processo de amortização

ser iniciado a partir do momento em que o ativo é adquirido,

cessando somente quando da sua baixa definitiva.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As provisões passivas devem ser avaliadas pela estimativa

mais conservadora dos recursos a serem desembolsados para

liquidar a obrigação presente na data do seu vencimento.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As entidades podem valer-se do valor de custo ou do valor

realizável líquido para a avaliação dos seus estoques de

mercadorias, devendo escolher, dos dois valores, o menor.

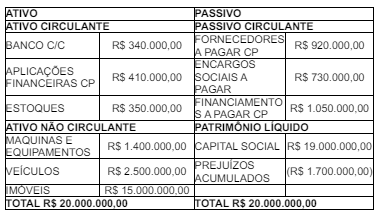

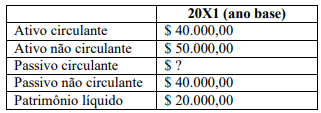

O capital circulante líquido (CCL) é o capital que apresenta

liquidez imediata e é medido pela diferença entre os ativos e

os passivos de curto prazo. Com base apenas nos saldos do

quadro apresentado, o CCL é

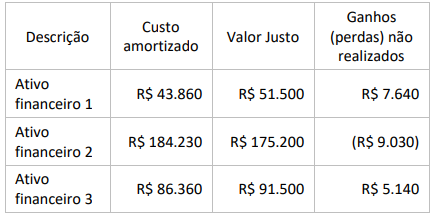

A caracterização do fato como passivo contingente ocorre quando os advogados da companhia aérea julgam que a perda

Nesse caso, considerando-se as informações apresentadas, a empresa deve contabilizar:

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens