Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.

Acerca de despesas antecipadas, julgue o próximo item.

Despesas antecipadas representam o direito de receber bens

ou serviços contratados de terceiros e pagos pelo adquirente

previamente à execução do contrato pelo fornecedor do bem

ou pelo executante do serviço.

Acerca de despesas antecipadas, julgue o próximo item.

Situação hipotética: O pagamento à vista do prêmio de

um seguro com vigência de três anos gerou um lançamento

na conta de despesa antecipada. Assertiva: O valor dessa

despesa deve ser registrado no ativo realizável a longo prazo

do balanço patrimonial.

Com relação à propriedade para investimento, julgue o item que se segue.

O reconhecimento contábil de uma propriedade adquirida

para investimento é feito pelo seu custo, que compreende

o preço de aquisição acrescido de outros dispêndios

atribuíveis diretamente à transação.

De acordo com a legislação societária e os padrões contábeis do CPC, julgue o item seguinte, a respeito dos critérios de avaliação de ativos.

Para fins contábeis, a taxa de desconto a ser utilizada para o

cálculo do ajuste a valor presente de elementos patrimoniais

decorrentes de operações de longo prazo deve refletir

unicamente a taxa de juros livre de risco, mesmo que

se possa estimar o prêmio por risco desses elementos de

forma confiável.

De acordo com a legislação societária e os padrões contábeis do CPC, julgue o item seguinte, a respeito dos critérios de avaliação de ativos.

A utilização da abordagem de custo como técnica de avaliação

do valor justo requer que o valor atribuído a um ativo

corresponda ao valor necessário para substituir a capacidade

de serviço do referido ativo na data da avaliação.

Julgue o item subsequente, relativos a estoque, conforme as regras estabelecidas pelo CPC.

O fato de um item de estoque estar avaliado pelo seu

valor realizável líquido no balanço patrimonial é indicativo

de que o valor do investimento feito no referido item é

plenamente recuperável por meio de sua venda ou de seu uso.

Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir.

Uma das condições necessárias à qualificação de um item

como equivalente de caixa é que esse item esteja sujeito

a um risco insignificante de mudança de valor.

Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade tem poder discricionário conferido por dispositivo contratual que lhe garante tomar decisões relacionadas à rolagem de dívidas sem depender da anuência de terceiros. Essa entidade pretende substituir no futuro uma obrigação recém-contratada, com vencimento em até doze meses após a data do balanço, por outra obrigação, com vencimento superior a doze meses após a data do balanço.

Assertiva: Nessa situação, a entidade deve classificar

a referida obrigação recém-contratada como passivo não

circulante.

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

A forma legal é o elemento determinante para se concluir que

uma obrigação se enquadra ou não na definição de passivo.

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Uma entidade que controla determinado recurso, mas que

não detém a sua propriedade, não deve reconhecê-lo como

ativo na contabilidade, pois, independentemente de qualquer

condição, tal recurso não se enquadra na definição de ativo.

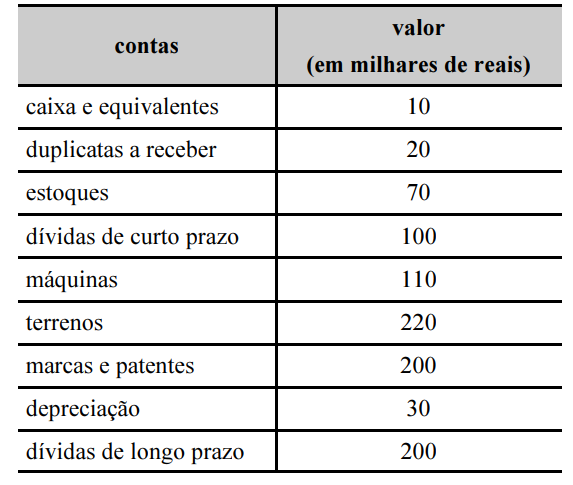

Tabela 1A4-I

A tabela a seguir apresenta as contas sintéticas do balanço patrimonial de determinada empresa ao final do exercício de 2018.

A Cia. Beija Flor adquiriu, em 01/12/2018, à vista, mercadorias destinadas à revenda por R$ 150.000,00, sendo que neste valor estavam incluídos tributos recuperáveis de R$ 15.000,00 e tributos não recuperáveis de R$ 30.000,00. Adicionalmente, a Cia. Beija Flor contratou e pagou seguro para o transporte destas mercadorias até o seu depósito, no valor de R$ 10.000,00.

O valor que a Cia. Beija Flor reconheceu na conta Estoque, especificamente em relação a esta compra, em reais, foi de

Para a elaboração das demonstrações contábeis de 31/12/2018, foram obtidas as seguintes informações sobre processos a que a Cia. Clara está respondendo, com valores expressos em reais:

Processo Probabilidade de perda em Valor estimado de perda em

31/12/2018 31/12/2018

Processo trabalhista Provável R$ 160.000

Processo fiscal Possível R$ 150.000

Processo ambiental Remota R$ 80.000

Com base nessas informações, a Cia. Clara reconheceu como Provisões, no Balanço Patrimonial de 31/12/2018, o valor de, em reais,

Durante o mês de dezembro de 2018 a Cia. Polônia realizou as seguintes transações:

I. Compra à vista de máquina destinada à produção.

II. Pagamento à vista para ter o direito de uso de determinada marca por 8 anos.

III. Compra à vista de máquinas destinadas à revenda.

IV. Pagamento de adiantamento a fornecedor para que este entregue mercadorias para a empresa em fevereiro de 2019.

Na divulgação do seu Balanço Patrimonial, em 31/12/2018, a Cia. Polônia classificou as transações I, II, III e IV, respectivamente, como ativo

O Patrimônio Líquido da Cia. Veredas, em 31/12/2017, estava composto pelas seguintes contas, com os valores expressos em reais:

Capital Social ........................................................................................ 2.000.000,00

Reserva Legal ........................................................................................ 350.000,00

No ano de 2018, a Cia. Veredas apurou Lucro Líquido de R$ 400.000,00 e seu estatuto social estabelece que o dividendo obrigatório é determinado pela aplicação do percentual de 25% sobre o valor do Lucro Líquido, após a dedução do valor da Reserva Legal. A Reserva Legal é constituída nos termos da Lei n° 6.404/1976. O valor total do Patrimônio Líquido da Cia. Veredas, em 31/12/2018, em reais, era de

A Cia. Tudo Azul apresentava, em 31/12/2018, as seguintes informações sobre algumas de suas contas de receitas e despesas acumuladas no ano de 2018, com os valores expressos em reais:

Receita bruta de vendas ........................................................................... 800.000,00

Custo das mercadorias vendidas .............................................................. 300.000,00

Devoluções de vendas .............................................................................. 10.000,00

Impostos sobre vendas ............................................................................. 40.000,00

Despesa com fretes sobre vendas ............................................................. 5.000,00

Abatimentos sobre vendas ........................................................................ 15.000,00

Despesa com créditos de liquidação duvidosa .......................................... 3.000,00

O valor do Lucro Bruto apurado pela Cia. Tudo Azul em 2018, em reais, foi de